体现了法律与道德之间互动关系,要求民事主体在民事活动中遵守公共秩序和善良风俗,尊重社会公德,不损害社会公共利益是民法的()。 平等原则。 意思自治原则。 诚实信用原则。 公序良俗原则。

北京市某国有企业2014年度境内经营应纳税所得额为3000万元,该企业在A、B两国分别设有分支机构。A国分支机构当年应纳税所得额900万元,其中生产经营所得500万元,A国规定税率为20%;特许权使用费所得400万元,A国规定的税率为30%。B国分支机构当年应纳税所得额400万元,其中生产经营所得300万元,B国规定的税率为30%;租金所得100万元,B国规定的税率为20%。则下列说法正确的有()。 来源于AB两国的所得应当汇总计算抵免限额。 A国所得的抵免限额是230万元。 B国所得的抵免限额是100万元。 境内外所得汇总缴纳的企业所得税为755万元。

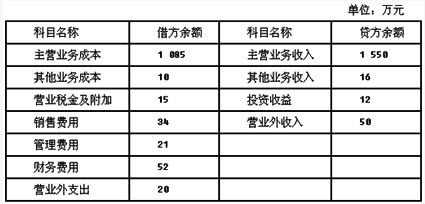

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。关于结转本年利润的方法及会计处理,下列说法中,正确的有()。 A.表结法下,各损益类科目每月末只需结计出本月发生额和月末累计余额,不结转入"本年利润"科目,只有在年末时才将全年累计余额结转入"本年利润"科目。 账结法下,各损益类科目每月末只需结计出本月发生额和月末累计余额,不结转入"本年利润"科目。 账结法下,每月末均需填制转账凭证,将在账上结计出的各损益类科目的余额结转入"本年利润"科目,同时将"本年利润"科目的金额转入"利润分配--未分配利润"科目。 账结法下,每月末均需填制转账凭证,将在账上结计出的各损益类科目的余额结转入"本年利润"科目;年度终了,将"本年利润"科目的金额转入"利润分配--未分配利润"科目。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。乙公司2013年度利润表中应确认的营业利润为()万元。 A.361。 -91。 270。 300。

纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,构成不当享受税收协定待遇而不缴或者少缴应纳税款的,需要承担的法律责任包括()。 由税务机关追缴其不缴或者少缴的税款。 由税务机关追缴其滞纳金。 处不缴或者少缴的税款一倍以上五倍以下的罚款。 若构成犯罪的,依法追究刑事责任。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示: 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

关于投资性房地产的核算,下列说法中,正确的有()。