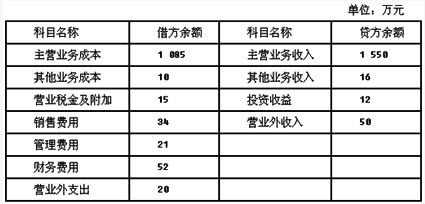

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。关于结转本年利润的方法及会计处理,下列说法中,正确的有()。 A.表结法下,各损益类科目每月末只需结计出本月发生额和月末累计余额,不结转入"本年利润"科目,只有在年末时才将全年累计余额结转入"本年利润"科目。 账结法下,各损益类科目每月末只需结计出本月发生额和月末累计余额,不结转入"本年利润"科目。 账结法下,每月末均需填制转账凭证,将在账上结计出的各损益类科目的余额结转入"本年利润"科目,同时将"本年利润"科目的金额转入"利润分配--未分配利润"科目。 账结法下,每月末均需填制转账凭证,将在账上结计出的各损益类科目的余额结转入"本年利润"科目;年度终了,将"本年利润"科目的金额转入"利润分配--未分配利润"科目。

对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法正确的有()。 转让财产所得,以收入全额为应纳税所得额。 利息所得,以收入全额为应纳税所得额。 租金所得,以收入全额为应纳税所得额。 特许权使用费所得,以收入全额为应纳税所得额。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。关于投资性房地产的核算,下列说法中,正确的有()。 A.企业通常应当采用成本模式对投资性房地产进行后续计量。 企业可以采用公允价值模式对投资性房地产进行后续计量。 非投资性房地产转换为采用公允价值模式计量的投资性房地产,公允价值大于账面价值的差额应计入公允价值变动损益。 企业可以同时采用两种计量模式对投资性房地产进行后续计量。

胆囊癌的MRI影像特征主要表现为() A.胆囊壁增厚和肿块。 B.肿瘤侵犯肝脏。 C.淋巴结转移。 D.梗阻性胆道扩张。 E.合并胆结石。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。乙公司2013年度利润表中应确认的净利润为()万元。A.500 B.300。 -68.25。 225。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示: 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

乙公司2013年度利润表中应确认的营业利润为()万元。