风险价值通常是由银行的内部市场风险计量模型来估算,就目前而言,常用的风险价值模型技术有()。 A.方差一协方差法。 B.蒙特卡罗法。 C.解释区间法。 D.历史模拟法。 E.高级计量法。

非固定增长模型假设()。 在成长阶段,由于生产新产品并扩大市场份额,公司取得快速发展,收益增长较快。 在过渡时期,公司的收益开始成熟并且作为整体的经济增长率开始减速。 公司处于成熟阶段,公司收入以整体经济的速度增长。 公司处于稳定阶段,公司收入不再增长。

A continual worsening of the list or trim of any floating ship indicates(). negative GM。 progressive flooding。 structural failure。 an immediate need to counterflood。

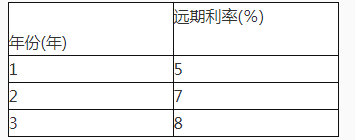

零息债券的价格反映了远期利率,具体如下表所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。下表不同年份的远期利率

刘女士购买的该3年期债券的价格是()元。 919.63。 984.10。 993.35。 1001.27。

下列关于VaR的描述正确的是()。 风险价值是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素的变化可能对资产价值造成的最大损失。 风险价值是用相对数表示的。 如果模型的使用者是经营者自身,则时间间隔取决于其资产组合的特性。 风险价值并非是指实际发生的最大损失。 VaR的计算涉及两个因素的选取:一是置信水平;二是持有期。

零息债券的价格反映了远期利率,具体如下表所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。下表不同年份的远期利率

刘女士购买的该3年期债券的到期收益率是()