长城公司2013年4月在上年度财务报告批准报出后,发现2011年3月购入并开始使用的一台管理用固定资产一直未计提折旧。该固定资产入账价值为5500万元,采用年数总和法计提折旧,使用年限为10年,无净残值。长城公司对此重大差错采用追溯重述法进行会计处理。假定长城公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。长城公司2013年度所有者权益变动表“本年金额”栏中的“未分配利润年初余额”项目应调减的金额为()万元。 ["1675","1256.25","925","1130.63"]

下列选项中,()不允许用作接地线或保护线。 ["水煤气管","薄壁钢管或外皮","保温管的金属网","蛇皮管"]

TN-C及TN-C-S系统中的PEN导体,应满足的条件有()。 ["必须按可能遭受的最高电压绝缘","装置外的可导电部分,用来代替PEN导体","TN-C-S系统中的PEN导体,从分开点起不允许再相互连接","煤气管作接地线和保护线"]

电子设备一般应具有()措施。 ["功能接地","功率接地","保护接地","直流接地"]

下列关于前期差错更正的会计处理表述中,正确的是()。 ["企业应当采用未来适用法更正重要的前期差错","对于不重要的前期差错,企业不需调整财务报表相关项目","对于重要的前期差错,企业应当在其发现当期的财务报表中,调整前期比较数据","对于发生的重要的前期差错,如影响损益,应将其对损益的影响数调整发现当期的期末留存收益"]

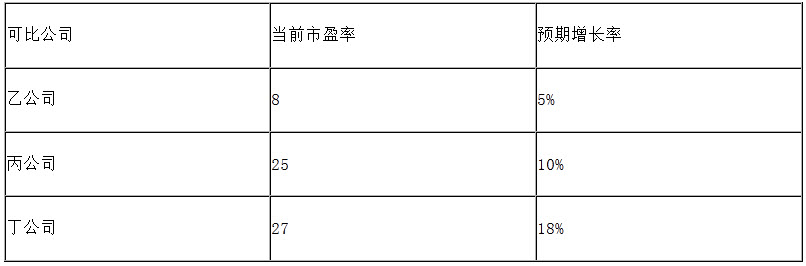

甲公司的每股收益是l元,其预期增长率是12%。为了评估该公司股票价值是否被低估,收集了以下3个可比公司的有关数据:

要求:

要求: