在西方国家,基本上把()视为通货膨胀率。 A、货币供给量增长率。 B、市场供求状况。 C、物价上涨率。 D、货币供应量增长率与经济增长率的比。

2010年10月,东大公司用一台已使用三年的甲设备从正保公司换入一台乙设备,为换入乙设备支付相关税费10000元,从正保公司收取补价30000元。甲设备的账面原价为500000元,原预计使用年限为5年,原预计净残值为5%,并采用年数总和法计提折旧,未计提减值准备;乙设备的账面原价为240000元,已提折旧30000元。假定两公司资产置换不具有商业实质。置换时,甲、乙设备的公允价值分别为250000元和220000元。东大公司换入乙设备的入账价值为()元。 100000。 230000。 168400。 360000。

对不同种类货物制定的高低不同的运价称为() 按距离别的差别运价结构。 按平均运价率制定的差别运价结构。 按货种别的差别运价结构。 统一运价结构。

下列哪一项体现了凯恩斯货币需求理论的显著特点()。 A、交易动机。 B、预防动机。 C、投机动机。 D、利率均衡。

在弗里德曼的货币需求方程Md/P=f(y,w;rm,rb,re,1/p•dp/dt;u)中,代表预期物价变动比率的是()。 A、y,W。 B、1/p•dp/dt。 C、rm,rb,re。 D、u。

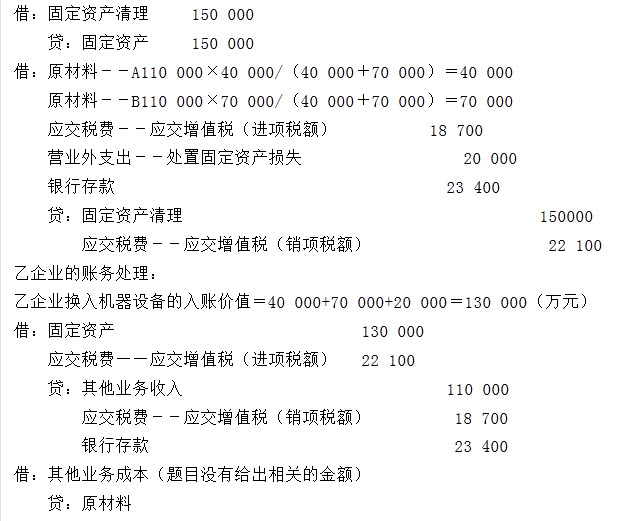

2010年10月,甲企业用一台生产经营用的机器设备换入乙企业的两种原材料A和B,设备的账面价值为150000元,公允价值为130000元,材料A的公允价值为40000元,材料B的公允价值为70000元,增值税税率为17%,计税价格等于公允价值,甲企业收到银行存款23400元。假定不考其他因素,则原材料的入账价值总额为()