某大型商业建筑工程项目,主体建筑物10层。在主体工程进行到第二层时,该层的100根钢筋混凝土柱已浇注完成,拆模后监理人员发现混凝土外观质量不良,表面疏松,怀疑其混凝土强度不够,设计要求混凝土抗压强度达到C18的等级,于是要求承包商出示有关混凝土质量的检验与试验资料和其他证明材料。承包商向监理单位出示其对9根柱施工时混凝土抽样检验和试验结果,表明混凝土抗压强度值(28天强度)全部达到或超过C18的设计要求,其中最大值达到了C30,即30MPa。 [问题] 1.你作为监理工程师应如何判断承包商这批混凝土结构施工质量是否达到了要求? 2.如果监理方组织复核性检验结果证明该批混凝土全部未达到C18的设计要求,其中最小值仅有8MPa,即仅达到C8,应采取什么处理决定? 3.如果承包商承认他所提交的混凝土检验和试验结果不是按照混凝土检验和试验规程及规定在现场抽取试样进行试验的,而是在试验室内,按照设计提出的最优配合比进行配制和制取试件后进行试验的结果。对于这起质量事故,监理单位应承担什么责任?承包方应承担什么责任? 4.如果查明发生的混凝土质量事故主要是由于业主提供的水泥质量问题导致混凝土强度不足,而且在业主采购及向承包商提供这批水泥时,均未向监理方咨询和提供有关信息,协助监理方掌握材料质量和信息。虽然监理方与承包商都按规定对业主提供的材料进行了进货抽样检验,并根据检验结果确认其合格而接受。试问在这种情况下,业主及监理单位应当承担什么责任?

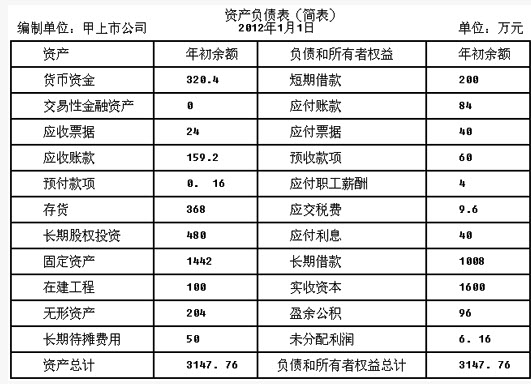

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下:2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。当期应交所得税为()万元。 A.36.25。 43.75。 41.25。 47.5。

我国宪法规定:“中国共产党领导的多党合作和政治协商制度将长期存在和发展”。以下有关多党合作制度的基本内容的论述,错误的有() A、中国共产党对各民主党派的领导是组织领导。 B、多党合作的主要内容是参政议政、互相监督。 C、各政党的根本活动准则是宪法和中国共产党党章。 D、多党合作的基本方针是“长期共存、互相监督、肝胆相照、荣辱与共”。

某网络计划在执行中发现B工作还需作业5天,但该工作至计划最迟完成时间尚有4天,则该工作()。 A、正常。 B、影响总工期1天。 C、影响总工期4天。 D、影响总工期5天。

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下:2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。针对业务(5),下列处理不正确的是()。 A.2012年12月31日,应确认收入40万元。 2012年12月31日,应确认成本20万元。 2012年12月31日,应确认收入50万元。 2012年12月31日,应确认成本15万元。

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下: 2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

针对业务(6)~(9),下列处理正确的是()。