某27层大型商住楼工程项目,建设单位A。将其实施阶段的工程监理任务委托给B监理公司进行监理,并通过招标决定将施工承包合同授予施工单位C。在施工准备阶段,由于资金紧缺,建设单位向设计单位提出修改设计方案、降低设计标准,以便降低工程造价和投资的要求。设计单位为此将基础工程及装饰工程设计标准降低,减少了原设计方案的基础厚度。 [问题] 1.通常对于设计变更,监理工程师应如何控制?注意些什么问题? 2.针对上述设计变更情况,监理工程师应如何控制?

某监理单位与业主签订了某钢筋混凝土结构商住楼工程项目施工阶段的监理合同,专业监理工程师例行在现场巡视检查、旁站实施监理工作。在监理过程中,发现以下一些问题。 1.某层钢筋混凝土墙体,由于绑扎钢筋困难,无法施工,施工单位未通报监理工程师就把墙体钢筋门洞移动了位置。 2.某层一钢筋混凝土柱,钢筋绑扎已检查、签证,模板经过预检验收,浇筑混凝土过程中及时发现模板涨模。 3.某层钢筋混凝土墙体,钢筋绑扎后未经检查验收,即擅自合模封闭,正准备浇筑混凝土。 4.某段供气地下管道工程,管道铺设完毕后,施工单位通知监理工程师进行检查,但在合同规定时间内,监理工程师未能到现场检查,又未通知施工单位延期检查。施工单位即行将管沟回填覆盖了将近一半。监理工程师发现后认为该隐蔽工程未经检查认可即行覆盖,质量无保证。 5.施工单位把地下室内防水工程分包给一专业防水施工单位施工,该分包单位未经资质验证认可.即进场施工,并已进行了200m2的防水工程。 6.某层钢筋骨架正在进行焊接中,监理工程师检查发现有2人未经技术资质审查认可。 7.某楼层一户住房房间钢门框经检查符合设计要求,日后检查发现门销已经焊接,门窗已经安装,门扇反向,经检查施工符合设计图纸要求。 [问题] 以上各项问题监理工程师应如何分别处理?

我依照我国宪法规定,下列自然资源属于国家专属所有的有哪些()? A、森林、草原。 B、荒地、滩涂。 C、矿藏、水流。 D、城市的土地。

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%;适用的所得税税率25%。商品销售价格中均不含增值税额;商品销售成本按发生的经济业务逐笔结转。销售商品及提供劳务均为主营业务。资产销售(出售)均为正常的商品交易,采用公允的交易价格结算。除特别指明外,所售资产均未计提减值准备。甲公司2012年12月发生的经济业务及相关资料如下:(1)12月1日,向A公司销售应税消费品一批,增值税专用发票上注明销售价格为500万元,消费税税率为10%。提货单和增值税专用发票已交A公司,款项尚未收取。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。该批商品的实际成本为350万元。(2)12月5日,收到B公司来函,要求对当年11月10日所购商品在销售价格上给予10%的折让(甲公司在该批商品售出时,已确认销售收入100万元,但款项尚未收取)。经核查,该批商品存在外观质量问题。甲公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票。(3)12月13日,收到A公司支付的货款,并存入银行。(4)12月14日,与C公司签订一项非专利技术使用权转让合同。该非专利技术账面原值为3600万元,摊销年限为10年,未发生减值。合同规定,C公司有偿使用甲公司的该项非专利技术,使用期为3年,一次性支付使用费150万元;甲公司在合同签订日提供该非专利技术资料,不提供后续服务。与该项交易有关的手续已办妥,从C公司收取的使用费已存入银行。不考虑相关税费。(5)12月15日,与D公司签订一项为其安装设备的合同。合同规定,该设备安装期限为4个月,合同总价款为200万元。合同签订日预收价款50万元,至12月31日,已实际发生安装费用20万元(均为安装人员工资,尚未支付),预计还将发生安装费用80万元。甲公司按实际发生的成本占总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。不考虑相关税费。(6)12月22日,销售材料一批,价款为60万元,该材料发出成本为50万元。款项已存入银行。(7)12月24日,转让交易性金融资产取得转让收入120万元,价款已存入银行,交易性金融资产账面价值为85万元(其中,成本明细为100万元,公允价值变动明细为15万元)。(8)甲公司持有乙公司20%的股权(属于居民企业之间的投资),对乙公司具有重大影响,将该投资作为长期股权投资核算。2012年乙公司实现净利润100万元。(9)计提存货跌价准备6万元,坏账准备4万元。(10)因计提存货跌价准备和坏账准备形成递延所得税资产2.5万元,递延所得税资产的期初余额为0,根据税法规定,计提坏账准备和存货跌价准备因未实际发生损失不允许税前扣除,应纳税调整增加;居民企业之间投资确认的投资收益免税,应纳税调减。除此之外企业并未发生其他的纳税调整事项,企业本期的所得税已经上缴。(11)除上述经济业务外,登记本月发生的其他经济业务形成的有关账户发生额如下:要求:根据上述资料,回答下列第(1)~(5)题。当期利润总额为()万元。 A.185。 200。 215。 160。

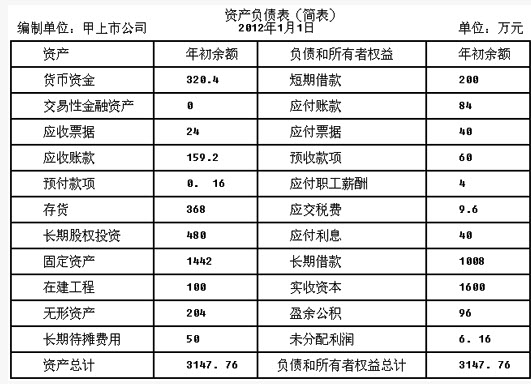

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下:2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。针对业务(6)~(9),下列处理正确的是()。 A.业务(6),销售材料应确认主营业务收入。 业务(7),转让时应确认的投资收益为35万元。 业务(8),甲公司应确认投资收益20万元。 业务(9),资产减值损失为10万元。

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下: 2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

当期应交所得税为()万元。