下列固定资产中,应计提折旧的有()。 ["单独计价入账的土地","融资租赁方式租入的固定资产","正在改扩建而停止使用的固定资产","未使用的机器设备"]

企业自行建造固定资产过程中,下列各项应在“在建工程一待摊支出”科目核算的有()。 ["由于自然灾害造成的工程报废净损失","进行负荷联合试车领用的原材料","发生的符合资本化条件的外币借款的汇兑差额","发生的工程管理费"]

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。

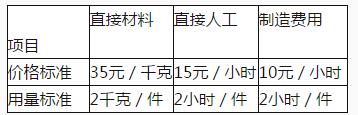

资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。

E产品单位标准成本

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

根据资料二,如果2015年F产品的目标利润为150000元,销售单价为350元,假设不考虑消费税的影响。计算F产品保本销售量和实现目标利润的销售量。

甲企业为增值税一般纳税人,采用自营方式建造生产用厂房,下列各项增加厂房建造成本的有()。 ["自营建造固定资产发生的职工薪酬","领用工程物资","工程建设期间发生的工程物资盘亏净损失","因自然灾害造成的在建工程报废净损失"]

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。

资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。

E产品单位标准成本

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

根据资料二,运用全部成本费用加成定价法测算F产品的单价。

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。

资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。

E产品单位标准成本

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,并说明理由。