根据证券法律制度的规定,关于要约收购程序,下列表述不正确的是()。 ["收购人在公告要约收购报告书之前可以自行取消收购计划,不过应当公告原因;自公告之日起12个月内,该收购人不得再次对同一上市公司进行收购","收购要约约定的收购期限不得少于30日,并不得超过60日,但出现竞争要约的除外","在收购要约确定的承诺期内,收购人需要变更收购要约的,必须及时公告,载明具体变更事项,并通知被收购公司","收购期限届满后10日内,收购人应当向证券交易所提交关于收购情况的书面报告,并予以公告"]

某股份有限公司于2013年8月在上海证券交易所上市,公司章程对股份转让的限制未作特别规定。该公司有关人员的下列股份转让行为中,符合公司法律制度规定的是()。 ["发起人王某于2014年4月转让了其所持本*公司公开发行股份前已发行的股份总数的25%","董事郑某于2014年9月将其所持本*公司全部股份800股一次性转让","董事张某共持有本*公司股份10000股,2014年9月通过协议转让了其中的2600股","总经理李某于2015年1月离职,2015年3月转让了其所持本*公司股份总数的25%"]

根据证券法律制度的规定,关于上市公司主动退市制度,下列表述不正确的是()。 ["上市公司主动申请退市或者转市的,应召开股东大会作出决议,须经出席会议的股东所持表决权的2/3以上通过","上市公司主动申请退市或者转市的,应当在股东大会作出终止上市决议后的15个交易日内,向证券交易所提交退市申请","证券交易所应当自上市公司提交退市申请之日起5个交易日内,作出是否受理的决定并通知公司;决定受理的,应当自受理上市公司提交的退市申请之日起15个交易日内依法作出同意或者不同意其股票终止上市交易的决定","通过要约收购实施的退市和通过合并、解散实施的退市,证券交易所应当在上市公司公告回购或者收购结果、完成合并交易、作出解散决议之日起15个交易日内,作出终止其股票上市的决定"]

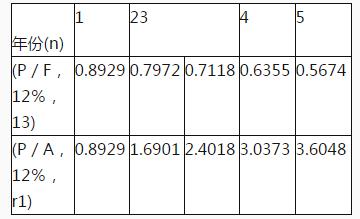

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

计算原始投资额。

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

计算新设备投入使用后第5年现金净流量(NCF5)。

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

计算新设备购置项目的净现值(NPV)。