根据证券法律制度的规定,关于上市公司主动退市制度,下列表述不正确的是()。 ["上市公司主动申请退市或者转市的,应召开股东大会作出决议,须经出席会议的股东所持表决权的2/3以上通过","上市公司主动申请退市或者转市的,应当在股东大会作出终止上市决议后的15个交易日内,向证券交易所提交退市申请","证券交易所应当自上市公司提交退市申请之日起5个交易日内,作出是否受理的决定并通知公司;决定受理的,应当自受理上市公司提交的退市申请之日起15个交易日内依法作出同意或者不同意其股票终止上市交易的决定","通过要约收购实施的退市和通过合并、解散实施的退市,证券交易所应当在上市公司公告回购或者收购结果、完成合并交易、作出解散决议之日起15个交易日内,作出终止其股票上市的决定"]

某公司记账本位币为人民币,其一境外子公司的记账本位币为美元。本期期末汇率为1美元=6.65元人民币,当期即期汇率的近似汇率(采用平均汇率确定)为1美元=6.43元人民币。假定该子公司利润表采用平均汇率折算。子公司资产负债表中“盈余公积”项目期初余额为2500万美元,折合人民币16250万元,本期所有者权益变动表“提取盈余公积”项目金额为800万美元,则子公司资产负债表“盈余公积”项目的期末余额经折算后的金额为()万元人民币。 ["21945","21394","21570","16250"]

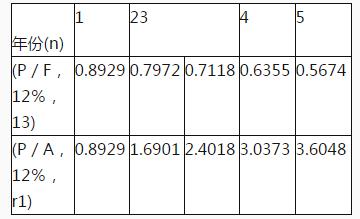

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

计算新设备购置项目的净现值(NPV)。

甲公司以人民币为记账本位币,外币业务采用交易发生日的即期汇率进行折算。2×16年11月2日以每件2万美元的价格从美国某供货商手中购入国际最新商品20件作为存货,并于当日支付了相应货款(假定甲公司有美元存款)。2×16年12月31日,甲公司已售出8件该批商品,国内市场仍无该商品供应,但该商品在国际市场价格降至每件1.9万美元。2×16年11月2日的即期汇率为1美元=7.6元人民币,2×16年12月31日的即期汇率为1美元=7.7元人民币。假定不考虑增值税等相关税费的影响,2×16年12月31日甲公司应计提的存货跌价准备为()万元人民币。 ["9.12","6.84","0","9.24"]

甲企业因不服A机关对其作出的罚款决定,向B机关申请行政复议;B机关经审理后认为A机关所作的罚款决定认定事实清楚,证据确凿,适用依据正确,程序合法,内容适当。根据行政复议法律制度的规定,B机关应当作出的行政复议决定为()。 ["决定维持","决定撤销","决定确认违法","决定变更"]

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

计算原始投资额。