(2013年)某农业企业为上市公司,企业所得税率为25%。2011年底,该企业所有者权益总额为68000万元,其中:股本5000万股,每股10元;资本公积9000万元;盈余公积7500万元;未分配利润1500万元。2012年8月,该企业向银行申请3年期借款3000万元,年利率为10%,每年付息一次,到期一次还本,支付借款手续费30万元。2012年10月,该企业增资扩股,新发行股票500万股,每股10元,支付发行费250万元。2012年底,该企业按每股1元向股东支付现金股利。该企业2012年8月银行借款的资金成本为()。 A.7.50%。 B.7.58%。 C.10.00%。 D.10.10%。

某农业企业为上市公司,企业所得税率为25%。2011年底,该企业所有者权益总额为68000万元,其中:股本5000万股,每股10元;资本公积9000万元;盈余公积7500万元;未分配利润1500万元。2012年8月,该企业向银行申请3年期借款3000万元,年利率为10%,每年付息一次,到期一次还本,支付借款手续费30万元。2012年10月,该企业增资扩股,新发行股票500万股,每股10元,支付发行费250万元,2012年底,该企业按每股1元向股东支付现金股利。该企业的资金占用费包括()。 A.银行借款利息。 银行借款手续费。 股票现金股利。 股票发行费。

某农业企业为上市公司,企业所得税率为25%。2011年底,该企业所有者权益总额为68000万元,其中:股本5000万股,每股10元;资本公积9000万元;盈余公积7500万元;未分配利润1500万元。2012年8月,该企业向银行申请3年期借款3000万元,年利率为10%,每年付息一次,到期一次还本,支付借款手续费30万元。2012年10月,该企业增资扩股,新发行股票500万股,每股10元,支付发行费250万元,2012年底,该企业按每股1元向股东支付现金股利。该企业留存收益包括()。 A.股本。 资本公积。 盈余公积。 未分配利润。

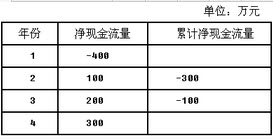

(2013年)某项目的净现金流量情况如下表,据此对该项目的投资状况做出评估。 该项目投资回收期的小数部分是()。 A.0。 B.0.25。 C.0.33。 D.0.53。

(2013年)某项目的净现金流量情况如下表,据此对该项目的投资状况做出评估。 该项目投资回收期的整数部分是()。 A.4。 B.3。 C.2。 D.1。

(2013年)某项目的净现金流量情况如下表,据此对该项目的投资状况做出评估。

如果该项目的基准投资回收期为4年,则该项目在财务上()。