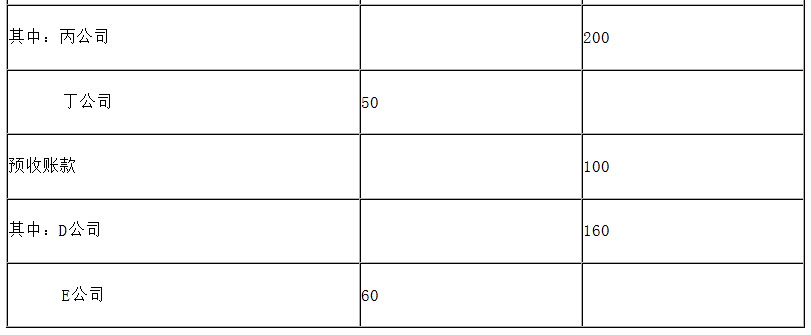

问题:

A . 重组业务

B . 债务担保

C . 未决仲裁

D . 未来可能发生的交通事故

要求:。 根据上述资料回答下列问题。。

企业由于或有事项而确认的负债所需的支出,有时全部或部分由第三方补偿,对于这些补偿金额,只有在时才可能作为资产单独确认。 发生的概率大于95%但小于100%。 发生的概率大于5%但小于或等于50%。 发生的概率大于50%但小于或等于95%。 发生的概率大于0%但小于或等于50%。

依据一定的信托契约,发行受益凭证而设立的基金是()。 契约型基金。 公司制基金。 开放式基金。 封闭式基金。

或有事项的特征不包括。 属于一种潜在义务。 由过去的交易或事项形成。 结果具有不确定性。 由未来事项决定。

下列不属于或有事项的是。

要求:。 根据上述资料回答下列问题。。

企业由于或有事项而确认的负债所需的支出,有时全部或部分由第三方补偿,对于这些补偿金额,只有在时才可能作为资产单独确认。 发生的概率大于95%但小于100%。 发生的概率大于5%但小于或等于50%。 发生的概率大于50%但小于或等于95%。 发生的概率大于0%但小于或等于50%。

依据一定的信托契约,发行受益凭证而设立的基金是()。 契约型基金。 公司制基金。 开放式基金。 封闭式基金。

或有事项的特征不包括。 属于一种潜在义务。 由过去的交易或事项形成。 结果具有不确定性。 由未来事项决定。

下列不属于或有事项的是。

● 参考解析

选项D,是未来的事项,不是过去的交易或事项形成的,不符合或有事项的特征。