甲、乙两公司与郑某、张某欲共同设立一个有限责任公司,并在拟订公司章程时约定了各自的出资方式。下列有关各股东的部分出资方式中,符合公司法律制度规定的是()。 甲公司以其获得的某知名品牌特许经营权评估作价20万元出资。 乙公司以其企业商誉评估作价30万元出资。 郑某以其享有的某项专利权评估作价40万元出资。 张某以其设定了抵押权的某房产作价50万元出资。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)根据资料(2),下列各项中,会计分录正确的是()。 A.分配职工薪酬:借:生产成本100制造费用10管理费用20在建工程70贷:应付职工薪酬200。 代扣个人所得税:借:应付职工薪酬10贷:应交税费-应交个人所得税10。 代扣个人所得税:借:应付职工薪酬10贷:其他应付款10。 支付职工薪酬:借:应付职工薪酬190贷:银行存款190。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)根据资料(1),下列各项中,会计分录正确的是()。 A.确认收入:借:应收票据300银行存款51贷:主营业务收入300应交税费-应交增值税(销项税额)51。 确认收入:借:应收账款300银行存款51贷:主营业务收入300应交税费-应交增值税(销项税额)51。 结转已售商品成本:借:主营业务成本200贷:库存商品200。 结转已售商品成本:借:本年利润200贷:库存商品200。

8个月男孩,发热、咳嗽4天,加重伴气促2天,精神不振,食欲减退。查体:体温37.9℃,呼吸46次/分,咽部充血,双肺可闻及细湿啰音,心率140次/分,肝脏肋下1.0cm,血常规WBC8.2×10/L,L0.72,胸片示两肺可见小点片状阴影。按病理分类,本病属于() A.间质性肺炎。 大叶性肺炎。 支气管肺炎。 间质性肺炎与支气管肺炎同时存在。 以上都不是。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)下列2013年的各利润表项目中,金额正确的是()。 A.营业收入为3540万元。 营业利润为1140万元。 利润总额为1200万元。 净利润为885万元。

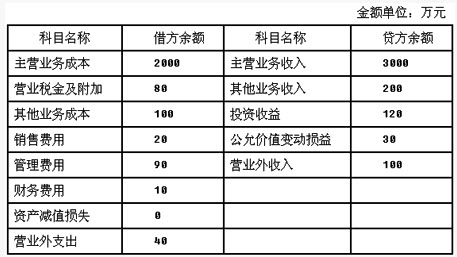

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示: 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)

关于净利润、其他综合收益和综合收益总额,下列项目中正确的是()。