新能源是指目前的技术水平() A、还不能利用而准备加以利用的能源。 B、有可能利用而准备加以利用的能源。 C、不可能利用而准备加以利用的能源。 D、不能利用而准备加以利用的能源。

物资供应定额是生产单位产品应当() A.合理储备的物资数量标准。 B.合理供应的物资数量标准。 C.合理消耗的物资数量标准。 D.合理使用的物资数量标准。

某企业的投资性房地产采用公允价值计量模式。2011年1月1日,该企业将一项固定资产转换为投资性房地产。该固定资产的账面余额为100万元,已提折旧20万元,已经计提的减值准备为10万元。该投资性房地产的公允价值为75万元。转换日投资性房地产的入账价值为() 100万元。 80万元。 70万元。 75万元。

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为17%。2010年3月1日,甲公司应收乙公司账款余额为300万元,因乙公司发生财务困难,双方进行债务重组,甲公司同意乙公司以一条生产线进行偿还,该生产线是乙公司2009年12月31日购进的,成本为200万元,已计提折旧10万元,重组日公允价值为250万元,则下列说法中正确的有()。 乙公司债务重组利得为50万元。 乙公司确认处置资产利得为60万元。 乙公司处置生产线,需要交纳增值税销项税额42.5万元。 甲公司需要确认增值税进项税额42.5万元。

下列属于债务重组方式的有()。 以资产清偿债务。 甲公司以固定资产交换乙公司的交易性金融资产。 债务转增资本。 以资产清偿债务、债务转增资本和修改其他债务条件三种方式的组合。

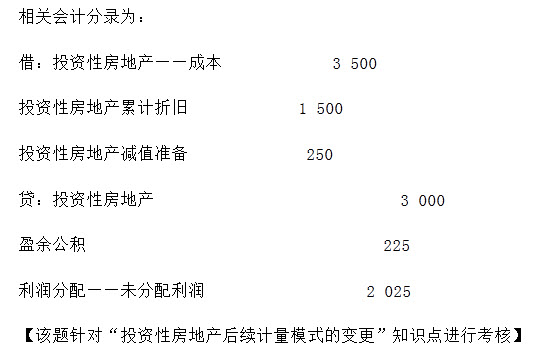

甲公司将其一栋写字楼租赁给乙公司使用,并一直采用成本模式进行后续计量。2010年1月1日,该项投资性房地产具备了采用公允价值模式计量的条件,甲公司决定对该投资性房地产从成本模式转换为公允价值模式计量。该写字楼的原价3000万元,已计提折旧1500万元,计提减值准备250万元,当日该大楼的公允价值为3500万元。甲公司按净利润的10%计提盈余公积。不考虑递延所得税等因素的影响,则该事项对“利润分配——未分配利润”科目的影响金额为()