问题:

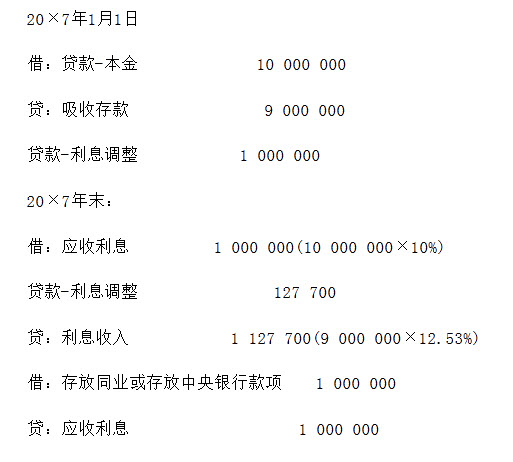

20×7年1月1日,招商银行以“折价”方式向B企业发放一笔5年期贷款10000000元(实际发放给B企业的款项为9000000元),合同年利率为10%。招商银行将其划分为贷款和应收款项,初始确认该贷款时确定的实际利率为12.53%。 A . 要求:

20×7年12月31日,有客观证据表明B企业发生严重财务困难,但本期的利息可以正常收到,招商银行据此认定对B企业的贷款发生了减值,并预期20×8年12月31日将收到利息1000000元,但20×9年12月31日仅收到本金5000000元。

20×7年12月31日招商银行对B企业应确认的减值损失按该日确认减值损失前的摊余成本与未来现金流量现值之间的差额确定(小数点后数据四舍五入)。

要求:

B . 根据上述资料回答下列问题。

20×7年1月1日,招商银行以“折价”方式向B企业发放一笔5年期贷款10000000元(实际发放给B企业的款项为9000000元),合同年利率为10%。招商银行将其划分为贷款和应收款项,初始确认该贷款时确定的实际利率为12.53%。

20×7年12月31日,有客观证据表明B企业发生严重财务困难,但本期的利息可以正常收到,招商银行据此认定对B企业的贷款发生了减值,并预期20×8年12月31日将收到利息1000000元,但20×9年12月31日仅收到本金5000000元。

20×7年12月31日招商银行对B企业应确认的减值损失按该日确认减值损失前的摊余成本与未来现金流量现值之间的差额确定(小数点后数据四舍五入)。

要求:

● 参考解析

20×7年12月31日未确认减值损失前招商银行对B企业贷款的摊余成本计算如下:

20×7年1月1日,对B企业贷款的摊余成本=9000000(元)

20×7年12月31日,对B企业贷款的摊余成本

=9000000+9000000×12.53%-1000000=9127700(元)