问题:

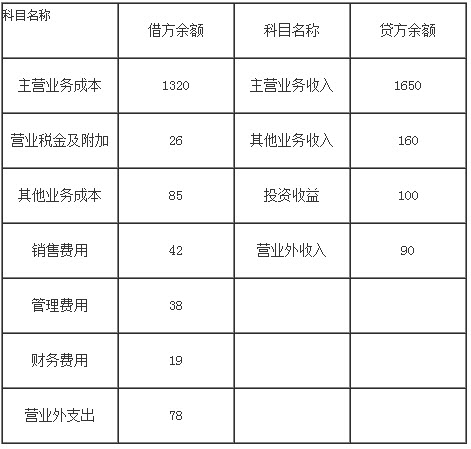

甲公司为增值税一般纳税人(工业企业),适用的增值税税率为17%,出租固定资产适用的营业税税率为5%,甲企业适用的城市维护建设税税率为7%,教育费附加为3%。销售价款中不含增值税,确认收入时结转相应的成本,本年利润表采用表结法结转。2013年11月30日甲公司损益类有关科目的余额如下表所示:

单位:万元

2013年12月月份甲公司发生如下经济业务:

(1)销售商品一批,增值税专用发票上注明的价款100万,增值税17万元,款项已收到并存入银行,该批商品的实际成本为70万元。

(2)取得出租固定资产收入80万元,计提出租固定资产的折旧额60万元,计提管理用固定资产折旧额10万元。

(3)分配本月应付职工薪酬180万元,其中生产工人工资100万元,车间管理人工工资20万,总部管理人员工资30万元,销售部门人员工资30万元。

(4)因企业造成环境污染受到相关部门的罚款100万元,收到职工罚款3万。

要求:根据上述资料,不考虑其他因素,分析回答下题。(答案中的金额单位用万元表示)

A . A.1910

B . 1750

C . 1830

D . 1990

甲公司为增值税一般纳税人(工业企业),适用的增值税税率为17%,出租固定资产适用的营业税税率为5%,甲企业适用的城市维护建设税税率为7%,教育费附加为3%。销售价款中不含增值税,确认收入时结转相应的成本,本年利润表采用表结法结转。2013年11月30日甲公司损益类有关科目的余额如下表所示:

单位:万元

2013年12月月份甲公司发生如下经济业务:

(1)销售商品一批,增值税专用发票上注明的价款100万,增值税17万元,款项已收到并存入银行,该批商品的实际成本为70万元。

(2)取得出租固定资产收入80万元,计提出租固定资产的折旧额60万元,计提管理用固定资产折旧额10万元。

(3)分配本月应付职工薪酬180万元,其中生产工人工资100万元,车间管理人工工资20万,总部管理人员工资30万元,销售部门人员工资30万元。

(4)因企业造成环境污染受到相关部门的罚款100万元,收到职工罚款3万。

要求:根据上述资料,不考虑其他因素,分析回答下题。(答案中的金额单位用万元表示)

● 参考解析

甲公司2013年度利润表中应确认的营业收入=1650+160+100(资料1)+80(资料2)=1990(万元)。