甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2×15年6月30日,甲公司将自用房产转作经营性出租且以公允价值模式进行后续计量的投资性房地产。该房产原值1000万元,预计使用年限为10年,转换前采用年限平均法计提折旧,预计净残值为0;截止2×15年6月30日该房产已经使用3年,使用期间未计提减值准备;转换日,该房产的公允价值为1000万元。2×15年12月31日,其公允价值为1100万元。假定税法对该房产按期计提折旧,税法规定的折旧年限、方法、净残值与转换前的会计核算相同。计算该项投资性房地产2×15年12月31日的账面价值和计税基础,并确认相应的所得税影响。

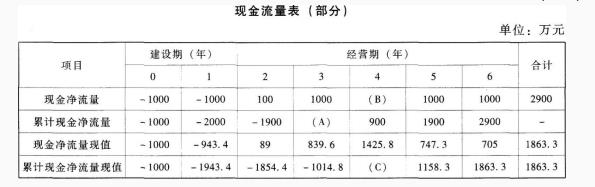

某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。

计算或确定下列指标:①静态投资回收期。②净现值。③年金净流量。④动态投资回收期。⑤现值指数。

甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2×15年6月30日,甲公司将自用房产转作经营性出租且以公允价值模式进行后续计量的投资性房地产。该房产原值1000万元,预计使用年限为10年,转换前采用年限平均法计提折旧,预计净残值为0;截止2×15年6月30日该房产已经使用3年,使用期间未计提减值准备;转换日,该房产的公允价值为1000万元。2×15年12月31日,其公允价值为1100万元。假定税法对该房产按期计提折旧,税法规定的折旧年限、方法、净残值与转换前的会计核算相同。编制2×15年6月30日自用房产转换为投资性房地产的会计分录。

根据证券据证券法律制度规定,退市整理期的期限为()。 ["股票被实行退市风险警示之日起到退市的期间","股票被实行退市风险警示之日起的30个交易日","上市公司向证券交易所提交退市申请之日起的15个交易日","证券交易所对股票作出终止上市决定之日起的30个交易日"]

下列各项中,不能成为我国经济法律关系客体的是()。 ["公民","智力成果","人体器官","劳务"]

某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。

计算该项目的现金流量表中用英文字母表示的项目的数值。