问题:

[单选] 甲公司2012年1月1日购入面值为100万元,票面年利率为4%的A债券,取得时支付价款108万元(含已到付息期但尚未领取的利息4万元),另支付交易费用0.5万元,甲公司将其划分为交易性金融资产。2012年1月5日,收到购买时价款中所含的利息4万元;2012年12月31日,A债券的公允价值为106万元(不含利息),则该债券影响2012年12月31日资产负债表中“交易性金融资产”项目的金额为()万元。

100。100.5。104。106。

问题:

[单选] 甲公司对存货的核算采用实际成本法,2012年12月31日,“生产成本”科目的余额为110万元,“原材料”科目的余额为200万元,“库存商品”科目余额为150万元,“委托加工物资”科目余额为50万元,“发出商品”科目余额为60万元,“工程物资”科目余额为40万元,“存货跌价准备”科目余额为20万元,“受托代销商品”借方余额和“受托代销商品款”贷方余额均为100万元。则2012年12月31日资产负债表中“存货”项目应填列的金额为()万元。

460。490。440。550。

问题:

[单选] 2010年6月1日,甲公司(增值税一般纳税人)购入一台不需要安装的生产设备,设备买价300万元,取得增值税专用发票上注明的增值税税额为51万元,购入后即达到预定可使用状态。该设备的预计使用寿命为8年,预计净残值为20万元,采用年限平均法计提折旧。 2011年12月31日因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为2l0万元,处置费用为15万元;如果继续使用,预计未来产生现金流量的现值为170万元。假定计提减值后该设备的预计使用寿命以及折旧方法均不变,净残值为0。 要求:

要求:。根据上述资料,不考虑其他因素,回答下列问题。。

问题:

[单选] 2010年6月1日,甲公司(增值税一般纳税人)购入一台不需要安装的生产设备,设备买价300万元,取得增值税专用发票上注明的增值税税额为51万元,购入后即达到预定可使用状态。该设备的预计使用寿命为8年,预计净残值为20万元,采用年限平均法计提折旧。 2011年12月31日因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为2l0万元,处置费用为15万元;如果继续使用,预计未来产生现金流量的现值为170万元。假定计提减值后该设备的预计使用寿命以及折旧方法均不变,净残值为0。 要求:

要求:。根据上述资料,不考虑其他因素,回答下列问题。。

问题:

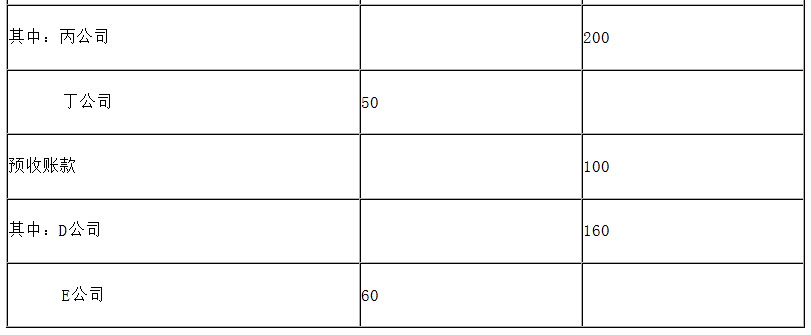

[单选] 甲公司2012年12月31日相关科目的余额如下表所示: 要求:

['

要求:。根据上述资料回答下列问题。。

问题:

[单选] 甲公司2012年12月31日相关科目的余额如下表所示: 要求:

['

要求:。根据上述资料回答下列问题。。

问题:

[单选] 甲公司2012年12月31日相关科目的余额如下表所示: 要求:

['

要求:。根据上述资料回答下列问题。。

问题:

[单选] 甲公司2012年12月31日相关科目的余额如下表所示: 要求:

['

要求:。根据上述资料回答下列问题。。

问题:

[单选] 甲公司2012年1月5日开始自行研究开发一项管理用无形资产。研究阶段发生材料支出60万元、发生职工薪酬30万元;2012年7月进入开发阶段后至2012年年末,发生材料支出270万元、发生职工薪酬200万元,其中符合资本化条件的材料支出和职工薪酬分别为230万元和170万元;至2012年年末,该自行研发无形资产尚未达到预定可使用状态。 要求:

要求:。根据上述资料,不考虑其他因素,回答下列问题。。

问题:

[单选] 甲公司2012年1月5日开始自行研究开发一项管理用无形资产。研究阶段发生材料支出60万元、发生职工薪酬30万元;2012年7月进入开发阶段后至2012年年末,发生材料支出270万元、发生职工薪酬200万元,其中符合资本化条件的材料支出和职工薪酬分别为230万元和170万元;至2012年年末,该自行研发无形资产尚未达到预定可使用状态。 要求:

要求:。根据上述资料,不考虑其他因素,回答下列问题。。