问题:

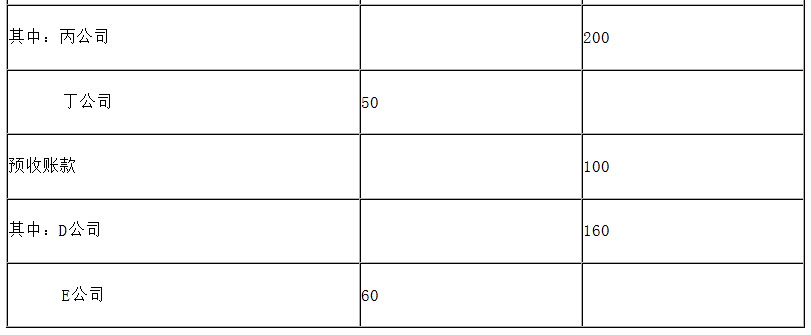

甲公司2012年12月31日相关科目的余额如下表所示: A . ['

要求:

要求:

要求:

要求:

B . 根据上述资料回答下列问题。

要求:。 根据上述资料回答下列问题。。

由证券登记结算机构对每一营业日成交的证券与价格分别予以轧抵,计算证券和资金的应收或应付净额的处理过程,被称作()。 开户。 委托。 清算。 竞价。

2008年12月28日,昌盛公司因合同违约而涉及一桩诉讼案。根据企业的法律顾问判断,最终的判决很可能对昌盛公司不利。2008年12月31日,昌盛公司尚未接到法院的判决,因诉讼须承担的赔偿金额也无法准确地确定。不过,据专业人士估计,赔偿金额很可能是720万元至1000万元之间的某一金额,则下列说法不正确的是。 2008年末昌盛公司确认860万元的预计负债。 2008年末昌盛公司确认860万元的营业外支出。 2008年末昌盛公司需要进行相应的披露。 2008年末昌盛公司根据谨慎性要求应该确认720万元预计负债。

甲公司2012年12月31日相关科目的余额如下表所示: 要求: ['要求:。 根据上述资料回答下列问题。。

甲公司2012年12月31日相关科目的余额如下表所示:

要求:

● 参考解析

甲公司2012年12月31日资产负债表中“预收款项”项目期末余额应填列的金额=160+50=210(万元)。

相关内容

相关标签