问题:

A . 定基增长速度是环比增长速度之和

B . 定基增长速度是环比增长速度的连乘积

C . 各环比增长速度加1后的连乘积减1

D . 各环比增长速度减1后的连乘积减1

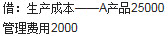

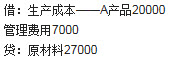

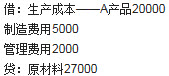

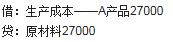

。

。  。

。  。

。  。

三相负载对称的条件是:各相负载的()相等,阻抗角也相等。

乙企业预付给甲企业购货款1070元,应借记的科目是()。 库存现金。 预付账款。 其他应付款。 应收账款。

增值税中所说的“非正常损失”是指()。 跌价损失。 自然灾害损失。 被执法部门依法没收或者强令自行销毁的货物。 生产中的合理损耗。 因管理不善造成被盗、丢失、霉烂变质的损失。

定基增长速度与环比增长速度的关系是()。

。

三相负载对称的条件是:各相负载的()相等,阻抗角也相等。

乙企业预付给甲企业购货款1070元,应借记的科目是()。 库存现金。 预付账款。 其他应付款。 应收账款。

增值税中所说的“非正常损失”是指()。 跌价损失。 自然灾害损失。 被执法部门依法没收或者强令自行销毁的货物。 生产中的合理损耗。 因管理不善造成被盗、丢失、霉烂变质的损失。

定基增长速度与环比增长速度的关系是()。

● 参考解析

本题暂无解析

相关内容

相关标签