某施工企业签订了一项总价为5000万元的施工合同,合同约定工期3年,合同预计总成本为4500万元,第1年实际发生合同成本1500万元,第2年实际发生成本1420万元,其中有300万元材料尚未安装,则第2年合同完工进度为()。 64.89% 。 58.22% 。 30% 。 71.55%。

某企业生产急需一台大型设备,因资金紧缺,与租赁公司签订一份融资租赁合同,则发生的融资租赁手续费用应计人()。 生产费用 。 间接费用 。 管理费用 。 财务费用。

某劳务公司2009年发生一笔工程人员劳动保险费8万元,根据企业会计准则及相关规定,该笔费用应计人()。 营业费用 。 管理费用 。 财务费用 。 直接费用。

期间费用一般不包括()。 营业费用 。 生产费用 。 管理费用 。 财务费用。

企业会计确认、计量和报告应当以()为前提。 会计主体。 持续经营。 会计分期。 货币计量。

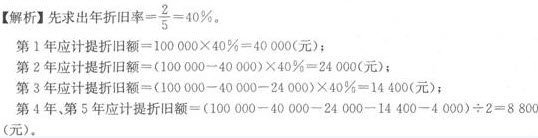

某固定资产原值为10万元,预计净残值为4000元,折旧年限5年,若采用双倍余额递减法计算折旧,则第5年应计提折旧额为()元。