问题:

案例金信股份有限公司审计报告的出具

【案例背景】

金信股份有限公司(以下简称金信公司)为上市公司,主要从事通讯设备的生产和销售,系中天会计帅事务所的常年审计客户,中天会计师事务所实行关键项目合伙人轮换制度,2014年度中天会计师事务所更换了审计项目合伙人,由合伙人杨杰和李伟代替合伙人吴欣和石伟对金信公司2014年度的财务报表进行审计。相关资料如下:

资料一

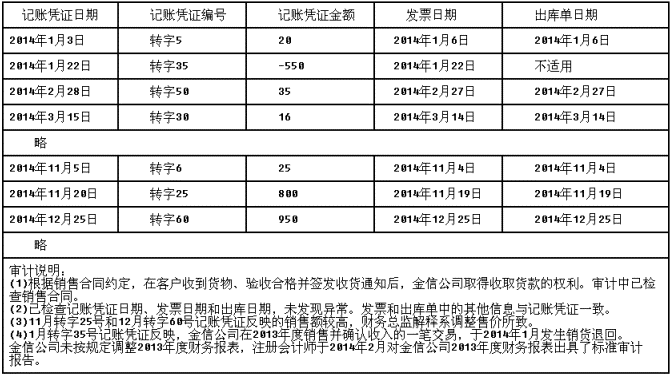

审计项目组成员对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元):

资料二

2014年1月,金信公司为中联公司向银行借款5000万元提供信用担保。2014年12月,因中联公司未能偿还到期债务,银行向法院起诉,要求金信公司承担连带责任,支付借款本息5250万元。2015年1月15日,法院终审判决银行胜诉,并于2015年1月20日执行完毕。考虑到中联公司已宣告破产清算,无法向其追偿债务,金信公司调整了2014年度报表项目:借记“营业外支出”5250万元,贷记“其他应付款”5250万元。这一事项使得金信公司2014年年末的营运资金和2015年1月的经营活动产生的现金流量净额均出现负数。针对可能导致对持续经营能力产生重大疑虑的上述事项,金信公司提出了拟采取的改善措施。杨杰注册会计师实施必要的审计程序,认为金信公司编制2014年度财务报表所依据的持续经营假设是合理的,但持续经营能力仍存在重大不确定性。

【案例要求】

1.针对资料一中的审计说明第(1)~(3)项,逐项指出审计项目组成员实施的审计程序中存在的不当之处,并简要说明理由。

2.针对资料一中的审计说明第(4)项,针对前期出具的不恰当审计意见,请说明合伙人杨杰和李伟应当如何处理?

3.针对资料一中的审计说明第(4)项,假定不考虑其他条件,如果拟对2014年度财务报表出具标准审计报告,按照审计准则的要求,指出管理层和注册会计师分别应当采取哪些措施。

4.假定只存在资料二所述情况,在不考虑其他条件的前提下,请指出杨杰和李伟注册会计师应当出具何种意见类型的审计报告,代为续编以下审计报告。

审计报告

金信股份有限公司全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

中天会计师事务所中国注册会计师:杨杰(签名并盖章)(盖章)中国注册会计师:李伟(签名并盖章)中国××市二0一五年三月二十日

5.说明在对金信公司财务报表审计实施项目质量控制复核时,复核人员应当同时考虑的事项。

案例金信股份有限公司审计报告的出具

【案例背景】

金信股份有限公司(以下简称金信公司)为上市公司,主要从事通讯设备的生产和销售,系中天会计帅事务所的常年审计客户,中天会计师事务所实行关键项目合伙人轮换制度,2014年度中天会计师事务所更换了审计项目合伙人,由合伙人杨杰和李伟代替合伙人吴欣和石伟对金信公司2014年度的财务报表进行审计。相关资料如下:

资料一

审计项目组成员对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元):

资料二

2014年1月,金信公司为中联公司向银行借款5000万元提供信用担保。2014年12月,因中联公司未能偿还到期债务,银行向法院起诉,要求金信公司承担连带责任,支付借款本息5250万元。2015年1月15日,法院终审判决银行胜诉,并于2015年1月20日执行完毕。考虑到中联公司已宣告破产清算,无法向其追偿债务,金信公司调整了2014年度报表项目:借记“营业外支出”5250万元,贷记“其他应付款”5250万元。这一事项使得金信公司2014年年末的营运资金和2015年1月的经营活动产生的现金流量净额均出现负数。针对可能导致对持续经营能力产生重大疑虑的上述事项,金信公司提出了拟采取的改善措施。杨杰注册会计师实施必要的审计程序,认为金信公司编制2014年度财务报表所依据的持续经营假设是合理的,但持续经营能力仍存在重大不确定性。

【案例要求】

1.针对资料一中的审计说明第(1)~(3)项,逐项指出审计项目组成员实施的审计程序中存在的不当之处,并简要说明理由。

2.针对资料一中的审计说明第(4)项,针对前期出具的不恰当审计意见,请说明合伙人杨杰和李伟应当如何处理?

3.针对资料一中的审计说明第(4)项,假定不考虑其他条件,如果拟对2014年度财务报表出具标准审计报告,按照审计准则的要求,指出管理层和注册会计师分别应当采取哪些措施。

4.假定只存在资料二所述情况,在不考虑其他条件的前提下,请指出杨杰和李伟注册会计师应当出具何种意见类型的审计报告,代为续编以下审计报告。

审计报告

金信股份有限公司全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

中天会计师事务所中国注册会计师:杨杰(签名并盖章)(盖章)中国注册会计师:李伟(签名并盖章)中国××市二0一五年三月二十日

5.说明在对金信公司财务报表审计实施项目质量控制复核时,复核人员应当同时考虑的事项。

● 参考解析

本题暂无解析

相关内容

相关标签