A公司为支付购货款,向B公司签发银行承兑汇票一张,甲银行已经承兑。B公司取得汇票后,将其背书转让给C公司以支付购货款,在背书时,B公司在汇票背面第一个背书栏内签章,但将“被背书人名称”处留白,直接将汇票交付给C公司。C公司取得汇票后,将其背书转让给D公司,在背书时,C公司未记载被背书人名称即将汇票交付D公司,D公司取得汇票后将自己的名称直接填在第一个背书栏内“被背书人名称”处。后D公司又将该汇票背书转让给E公司,并在背书栏内注明“工程验收合格后即付款”。后工程发生严重质量问题。

在D公司和E公司工程纠纷期间,E公司拟将该汇票背书转让给F公司以支付广告费,F公司因忧虑“纠纷”对票款支付的影响,拒绝接受汇票;后因E公司的母公司G公司提供保证,F公司接受了该汇票;但G公司未在汇票上写明“保证”字样,也未在汇票上签章,仅单方面向F公司出具了书面保函。

汇票到期后F公司依法向甲银行提示付款,甲银行以A公司账户金额不足为由拒绝支付票款,F公司遂向C、D、E、G公司进行追索。F公司能否要求G公司承担合同法上的保证责任?并说明理由。

简述品牌保护管理的内容。

甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据,以及财务报表附注中披露的信息如下:

(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账

款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。

(5)乙公司2013年资本化利息支出为100万元,计入在建工程。

(6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。

要求:

计算乙公司2013年的利息保障倍数;分析并评价公司的长期偿债能力。

A公司为支付购货款,向B公司签发银行承兑汇票一张,甲银行已经承兑。B公司取得汇票后,将其背书转让给C公司以支付购货款,在背书时,B公司在汇票背面第一个背书栏内签章,但将“被背书人名称”处留白,直接将汇票交付给C公司。C公司取得汇票后,将其背书转让给D公司,在背书时,C公司未记载被背书人名称即将汇票交付D公司,D公司取得汇票后将自己的名称直接填在第一个背书栏内“被背书人名称”处。后D公司又将该汇票背书转让给E公司,并在背书栏内注明“工程验收合格后即付款”。后工程发生严重质量问题。

在D公司和E公司工程纠纷期间,E公司拟将该汇票背书转让给F公司以支付广告费,F公司因忧虑“纠纷”对票款支付的影响,拒绝接受汇票;后因E公司的母公司G公司提供保证,F公司接受了该汇票;但G公司未在汇票上写明“保证”字样,也未在汇票上签章,仅单方面向F公司出具了书面保函。

汇票到期后F公司依法向甲银行提示付款,甲银行以A公司账户金额不足为由拒绝支付票款,F公司遂向C、D、E、G公司进行追索。D公司将自己的名称填入被背书人名称处是否符合规定?并说明理由。

下列各项中,符合消费税法有关应按当期生产领用数量计算准予扣除外购的应税消费品已纳消费税税款规定的是()。 ["外购已税白酒生产的药酒","外购已税珠宝玉石生产的金银镶嵌首饰","外购已税白酒生产的巧克力","外购已税润滑油生产的润滑油"]

甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据,以及财务报表附注中披露的信息如下:

(1)资产负债表项目(单位:万元)

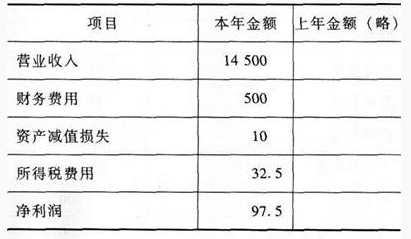

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账

款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。

(5)乙公司2013年资本化利息支出为100万元,计入在建工程。

(6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。

要求:

计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。