定期寿险产品在保险期间内都不允许保单持有人将其转换为终身寿险产品。

某定期寿险产品允许保单持有人在保险期间结束时具有继续投保的权利,且无需提供可保证明。这说明该产品具有()特性。 可续保。 可转换。 重新投保。 可返还。

人寿保险与储蓄具有一定的相似性,但存在本质差异,体现在()。 储蓄是有利息的,而人寿保险不会产生利息。 人寿保险的宗旨在于共担风险,而储蓄的本质在于个人的本金累积及利息。 储蓄是可以返还本金的,而人寿保险一般不具返还性。 储蓄是一种金融服务,而人寿保险不属于金融服务的范畴。

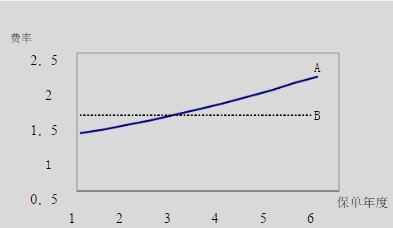

上图中的A曲线代表()。 自然纯保费。 趸交纯保费。 均衡纯保费。 附加保费。

在以下选项中,()不属于人身保险产品定价中所考虑的附加费用。 合同初始费用。 营销酬金。 死亡成本。 保单维持费和终止费用。

假设事故发生率提高,B曲线会()。