问题:

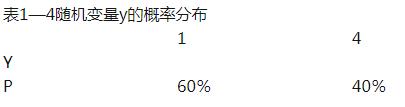

某些资产的预期收益率y的概率分布如表1—4所示,则其方差为()。

A . 2.16B . 2.76C . 3.16D . 4.76

● 参考解析

该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。

相关内容

相关标签