问题:

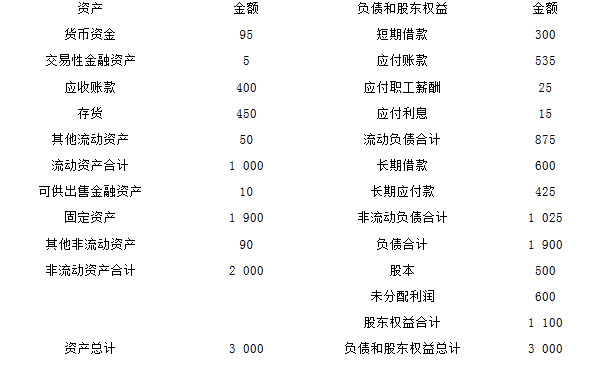

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:

资产负债表

编制单位:G公司2009年12月31日单位:万元

G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。

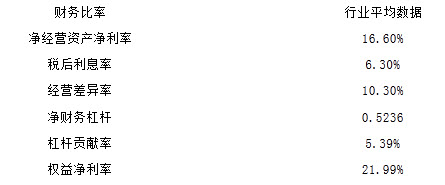

G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行2010年度财务预测,G公司对2009年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

G公司2010年的预计销售增长率为8%,净经营性营运资本、净经营性长期资产、税后经营净利润占销售收入的百分比与2009年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负/净经营资产)作为2010年的目标资本结构。公司2010年不打算增发新股,税前借款利率预计为8%,假定公司物末净负债代表全年净负债水平,利息费用根据年末净负债和预计代款利率计算。G公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:

资产负债表

编制单位:G公司2009年12月31日单位:万元

G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。

G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行2010年度财务预测,G公司对2009年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

G公司2010年的预计销售增长率为8%,净经营性营运资本、净经营性长期资产、税后经营净利润占销售收入的百分比与2009年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负/净经营资产)作为2010年的目标资本结构。公司2010年不打算增发新股,税前借款利率预计为8%,假定公司物末净负债代表全年净负债水平,利息费用根据年末净负债和预计代款利率计算。G公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

● 参考解析

本题暂无解析