甲公司以人民币为记账本位币,外币业务采用交易发生日的即期汇率进行折算。2×16年11月2日以每件2万美元的价格从美国某供货商手中购入国际最新商品20件作为存货,并于当日支付了相应货款(假定甲公司有美元存款)。2×16年12月31日,甲公司已售出8件该批商品,国内市场仍无该商品供应,但该商品在国际市场价格降至每件1.9万美元。2×16年11月2日的即期汇率为1美元=7.6元人民币,2×16年12月31日的即期汇率为1美元=7.7元人民币。假定不考虑增值税等相关税费的影响,2×16年12月31日甲公司应计提的存货跌价准备为()万元人民币。 ["9.12","6.84","0","9.24"]

甲企业因不服A机关对其作出的罚款决定,向B机关申请行政复议;B机关经审理后认为A机关所作的罚款决定认定事实清楚,证据确凿,适用依据正确,程序合法,内容适当。根据行政复议法律制度的规定,B机关应当作出的行政复议决定为()。 ["决定维持","决定撤销","决定确认违法","决定变更"]

甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,购进商品适用的增值税税率为17%,其记账本位币为人民币,对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。2×16年3月1日,甲公司从美国进口一批原材料1000吨,每吨的价格为300美元,当日的即期汇率为1美元=6.2元人民币,同时以人民币支付进口关税20.1万元人民币,支付进口增值税35.04万元人民币,货款尚未支付。2×16年3月31日,当日的即期汇率为1美元=6.25元人民币。根据上述资料,不考虑其他因素,甲公司2×16年3月1日,原材料的初始入账金额为()万元人民币。 ["186","206.1","241.17","258.69"]

根据证券法律制度的规定,下列关于公开发行可转换公司债券提供担保的表述中,正确的是()。 ["最近一期期末经审计的净资产不低于人民币20亿元的公司公开发行可转换公司债券的,应当提供担保","担保范围包括债券的本金及利息、违约金、损害赔偿金和实现债权的费用","上市商业银行不得作为发行可转债的担保人","以保证方式提供担保的,可以是连带责任保证,也可以是一般保证"]

甲企业以人民币为记账本位币,外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2×16年7月“银行存款(美元)”账户月末余额为50000美元,月末即期汇率为1美元=6.30元人民币。该企业8月10日将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=6.25元人民币,当日即期汇率为1美元=6.32元人民币。该企业本月没有其他涉及美元账户的业务,8月末即期汇率为1美元=6.28元人民币。不考虑其他因素,则2×16年8月该企业产生的汇兑损失为()元人民币。 ["1500","1700","1300","-100"]

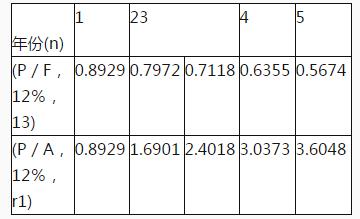

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。

计算新设备每年折旧额。