甲股份有限公司主要经营建筑材料的加工,现有股东198人。公司经营一段时间后,股东王某将其持有的20%的股份,分别转让给了李某、丁某等四人。已知甲公司的股票未在证券交易所上市交易。根据证券法律制度的规定,下列选项的表述中,不正确的是()。 ["甲公司经过中国证监会核准后可以成为非上市公众公司","甲公司应当在王某转让股权之日起3个月内向中国证监会提交申请文件","甲公司应当在王某转让股权之日起6个月内向中国证监会提交申请文件","甲公司在提交申请文件之前,应当将相应的情况通知所有股东"]

甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2×15年6月30日,甲公司将自用房产转作经营性出租且以公允价值模式进行后续计量的投资性房地产。该房产原值1000万元,预计使用年限为10年,转换前采用年限平均法计提折旧,预计净残值为0;截止2×15年6月30日该房产已经使用3年,使用期间未计提减值准备;转换日,该房产的公允价值为1000万元。2×15年12月31日,其公允价值为1100万元。假定税法对该房产按期计提折旧,税法规定的折旧年限、方法、净残值与转换前的会计核算相同。编制2×15年12月31日确认投资性房地产公允价值变动和相关所得税的会计分录。(答案中的金额单位用万元表示)

对犯罪分子判处管制的,对应刑期应当符合《刑法》的要求。该要求为()。 ["3个月以上6个月以下","3个月以上2年以下","6个月以上1年以下","6个月以上2年以下"]

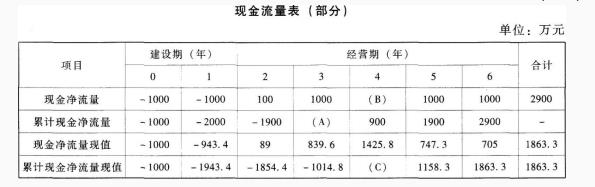

某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。

计算或确定下列指标:①静态投资回收期。②净现值。③年金净流量。④动态投资回收期。⑤现值指数。

甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2×15年6月30日,甲公司将自用房产转作经营性出租且以公允价值模式进行后续计量的投资性房地产。该房产原值1000万元,预计使用年限为10年,转换前采用年限平均法计提折旧,预计净残值为0;截止2×15年6月30日该房产已经使用3年,使用期间未计提减值准备;转换日,该房产的公允价值为1000万元。2×15年12月31日,其公允价值为1100万元。假定税法对该房产按期计提折旧,税法规定的折旧年限、方法、净残值与转换前的会计核算相同。编制2×15年6月30日自用房产转换为投资性房地产的会计分录。

某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。

评价该项目的财务可行性。