问题:

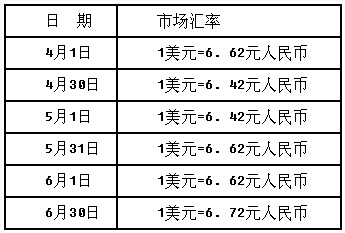

甲股份有限公司(本题下称"甲公司")外币业务采用即期汇率的近似汇率进行折算,假定该公司以每月月初的市场汇率作为当月即期汇率的近似汇率,按季核算汇兑损益。2010年3月31日有关外币账户余额如下: 注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1000万美元,系2008年10月1日借入的用于建造某生产线的外币借款,借款期限为24个月,年利率为10%,按季计提利息,每年1月和7月支付半年的利息。一般借款1000万美元,于2008年12月31日借入,借款期限36个月,年利率为12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下:

注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1000万美元,系2008年10月1日借入的用于建造某生产线的外币借款,借款期限为24个月,年利率为10%,按季计提利息,每年1月和7月支付半年的利息。一般借款1000万美元,于2008年12月31日借入,借款期限36个月,年利率为12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下: 2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。

2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。

(1)4月1日,为建造生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当日投入安装。

(2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=6.60元人民币,卖出价为1美元=6.63元人民币。兑换所得人民币已存入银行。

(3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。

(4)5月15日,收到第1季度形成的应收账款200万美元。

(5)6月30日,计提外币借款利息。

要求:(1)编制2010年第2季度上述外币业务的会计分录。

(2)计算2010年第2季度末计入在建工程和当期损益的汇兑差额并编制相关的会计分录。

甲股份有限公司(本题下称"甲公司")外币业务采用即期汇率的近似汇率进行折算,假定该公司以每月月初的市场汇率作为当月即期汇率的近似汇率,按季核算汇兑损益。2010年3月31日有关外币账户余额如下:注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1000万美元,系2008年10月1日借入的用于建造某生产线的外币借款,借款期限为24个月,年利率为10%,按季计提利息,每年1月和7月支付半年的利息。一般借款1000万美元,于2008年12月31日借入,借款期限36个月,年利率为12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下:2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。

(1)4月1日,为建造生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当日投入安装。

(2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=6.60元人民币,卖出价为1美元=6.63元人民币。兑换所得人民币已存入银行。

(3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。

(4)5月15日,收到第1季度形成的应收账款200万美元。

(5)6月30日,计提外币借款利息。

要求:(1)编制2010年第2季度上述外币业务的会计分录。

(2)计算2010年第2季度末计入在建工程和当期损益的汇兑差额并编制相关的会计分录。

(1)2010年第2季度针对上述外币业务所做会计分录如下:①借:在建工程463.4贷:银行存款--美元户(70×6.62)463.4②借:银行存款--人民币户(80×6.60)528财务费用1.6贷:银行存款--美元户(80×6.62)529.6③借:在建工程770.4贷:银行存款--美元户(120×6.42)770.4④借:银行存款--美元户(200×6.42)1284财务费用40贷:应收账款(200×6.62)1324⑤计提专门借款利息借:在建工程165.5贷:应付利息--美元户(25×6.62)165.5计提一般借款利息借:财务费用39.72在建工程158.88贷:应付利息--美元户(30×6.62)198.6(2)2010年第2季度末计入在建工程的汇兑差额:①专门借款本金部分1000×(6.72-6.62)=100(万元)②专门借款利息部分25×(6.72-6.62)+25×(6.72-6.62)=5(万元)计入在建工程的汇兑差额=100+5=105(万元)借:在建工程105贷:长期借款100应付利息5计入财务费用的汇兑差额:①银行存款(300-70-80-120+200)×6.72-(300×6.62-70×6.62-80×6.62-120×6.42+200×6.42)=39(万元)(收益)②应收账款(250-200)×6.72-(250×6.62-200×6.62)=5(万元)(收益)③一般借款本金部分1000×(6.72-6.62)=100(万元)(损失)④一般借款利息部分30×(6.72-6.62)+30×(6.72-6.62)=6(万元)(损失)计入财务费用的汇兑差额=-39-5+100+6=62(万元)相关的会计分录:借:财务费用62应收账款5银行存款39贷:长期借款100应付利息6

● 参考解析

第二季度专门借款的利息=1000×10%×3/12=25(万美元)专门借款利息计入在建工程人民币金额=25×6.62=165.5(万元)第二季度一般借款利息=1000×12%×3/12×6.62=198.6(万元)一般借款利息应计入在建工程人民币金额=(650×3/3+70×3/3+120×2/3)×12%×3/12×6.62=158.88(万元)