问题:

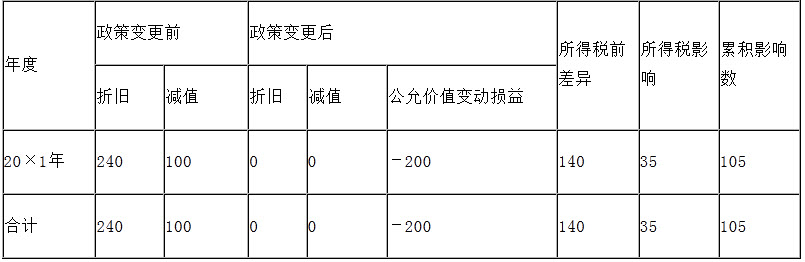

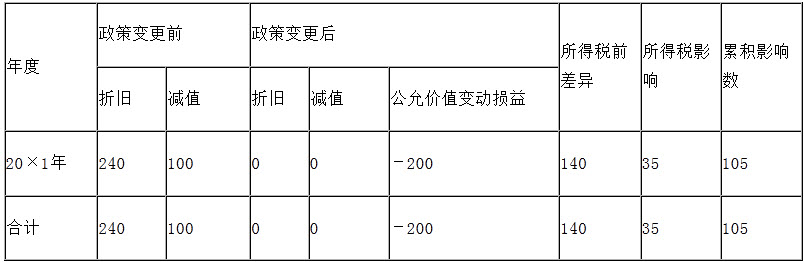

甲上市公司于20×0年12月建造完工的办公楼作为投资性房地产对外出租,该办公楼的原价为3000万元(同建造完工时公允价值),至20×2年1月1日,已提折旧240万元,已提减值准备100万元。20×2年1月1日,甲公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼20×1年12月31日的公允价值为2800万元,20×1年12月31日之前该投资性房地产的公允价值无法合理确定,该公司按净利润的10%提取盈余公积,所得税税率为25%,采用资产负债表债务法核算。按照税法规定,该投资性房地产作为固定资产处理,净残值为0,采用直线法按照20年计提折旧。甲公司该政策变更的累积影响数为()

A . 140万元

B . 105万元

C . 175万元

D . 0

甲上市公司于20×0年12月建造完工的办公楼作为投资性房地产对外出租,该办公楼的原价为3000万元(同建造完工时公允价值),至20×2年1月1日,已提折旧240万元,已提减值准备100万元。20×2年1月1日,甲公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼20×1年12月31日的公允价值为2800万元,20×1年12月31日之前该投资性房地产的公允价值无法合理确定,该公司按净利润的10%提取盈余公积,所得税税率为25%,采用资产负债表债务法核算。按照税法规定,该投资性房地产作为固定资产处理,净残值为0,采用直线法按照20年计提折旧。甲公司该政策变更的累积影响数为()

● 参考解析

【该题针对“会计政策变更的会计处理”知识点进行考核】

【该题针对“会计政策变更的会计处理”知识点进行考核】