甲公司2013年12月3日与乙公司签订产品销售合同。合同约定,甲公司应向乙公司销售A产品100件,单位售价500元(不含增值税),增值税税率为17%;乙公司应在甲公司发出产品后1个月内支付款项,乙公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为300元。甲公司于2013年12月10日发出A产品,并开具增值税专用发票。根据历史经验,甲公司估计A产品的退货率为15%。至2013年12月31日止,上述已销售的A产品发生退率20%。则甲公司因销售A产品对2013年度利润总额的影响为()万元。 ["0","1.6","1.7","2"]

TT系统适用于()。 ["高压供电接近变电所的场所","对接地要求高的电子设备和数据处理设备","对防火、防爆有要求的场所","三相负荷比较平衡,电路中三次谐波电流不大,并有专业人员维护管理的一般车间等场所"]

甲公司在2013年12月1日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价款为10万元,增值税税额为1.7万元,商品已经发出,款项尚未支付。该批商品成本为6万元。协议约定,乙公司收到商品3个月之内如有质量问题有权退货。假定甲公司根据过去的经验,估计该批商品退货率约为10%,该批商品在2013年12月未发生退货,则甲公司2013年12月应确认收入的金额为()万元。 ["10","0","9","1"]

甲公司本年度委托乙商店代销一批零配件,代销价款800万元。本年度收到乙商店交来的代销清单,代销清单列明已销售代销零配件的60%,甲公司收到代销清单时向乙商店开具增值税发票。乙商店按代销价款的3%收取手续费。该批零配件的实际成本为500万元。则甲公司本年度应确认的销售收入为()万元。 ["480","456","800","273.6"]

下列各项中,符合收入会计要素定义,可以确认为收入的是()。 ["出售无形资产的净收益","出售固定资产的净收益","投资性房地产取得的租金收入","出售长期股权投资的净收益"]

计算题:

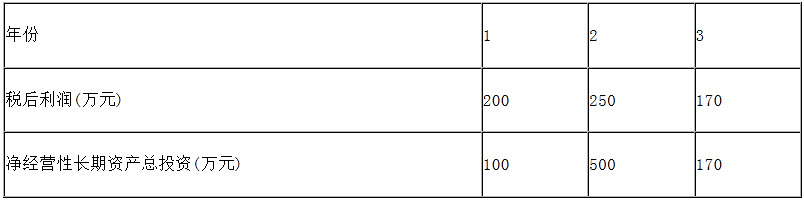

F公司目前发行在外的普通股共100万股,净资产200万元,今年每股支付1元股利。预计未来3年的税后利润和需要追加的净经营性长期资产总投资如下:

假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以含盖增加借款的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元,假设增发当年不需要支付股利,下一年开始发放股利。

假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以含盖增加借款的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元,假设增发当年不需要支付股利,下一年开始发放股利。

要求: