某企业加工的半成品直接出售可获利4 000元,进一步加工为产成品出售可获利4 750元,则加工为产成品的机会成本是( )。 ["750元","4 000元","4 750元","8 750元"]

当某产品的销售量达到盈亏平衡点时( )。 ["固定成本等于边际贡献","变动成本等于边际贡献","总成本等于边际贡献","安全边际等于边际贡献"]

就本身投资基础的盈利能力对高层管理者负责的企业单位是( )。 ["利润中心","投资中心","收入中心","成本中心"]

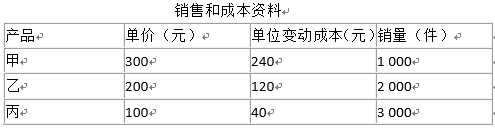

计算甲、乙、丙三种产品的综合盈亏平衡点销售额;

计算加权平均边际贡献率;

计算各产品的盈亏平衡点销售量。