如何全面认识公有制经济的含义?十五大对公有制经济含义的规定有何意义?

某煤矿(增值税一般纳税人)2017年4月、5月发生如下业务:

(1)4月份:

①采用分期收款方式向甲企业销售自产原煤5000吨,不含税销售额275万元,合同约定,货款分两个月支付,本月支付70%,其余货款于5月底前支付。甲企业4月份实际支付不含税价款150万元。同时移送同类原煤3000吨用于连续生产洗选煤。

②采用预收货款方式向乙企业销售洗选煤2000吨,不含税销售额130万元,当月收取30%的预收款计不含税价款39万元和增值税款6.63万元,合同约定5月6日发货,并于5月底收回剩余的货款。

③销售开采原煤时伴采的天然气300千立方米,不含税销售额90万元。

④从一般纳税人企业购进材料,取得的增值税专用发票上注明价款70万元,增值税款11.9万元;另支付不含税运费3000元,取得运输企业开具的货物运输业增值税专用发票。

(2)5月份:

①5月6日向乙企业发出洗选煤2000吨,收回剩余的70%货款计不含税价款91万元和增值税款15.47万元。

②销售原煤2500吨,取得不含税销售额137.5万元。

③购进一台采掘设备取得的增值税专用发票上注明价款3万元,增值税款5100元;委托某运输公司运回该设备另支付其不含税运费5000元,取得运输企业开具的运费增值税专用发票。

④5月底尚未收到甲企业应支付的剩余货款。

(说明:原煤资源税适用税率10%,天然气资源税适用税率6%,洗选煤折算率75%,煤炭的增值税税率17%,天然气增值税税率13%。购进货物和支付运费所取得的增值税专用发票均符合税法规定,均在当月认证并申报抵扣)

要求:根据上述资料,回答下列问题。

计算该煤矿5月份应缴纳的增值税。

所有制与所有制的实现形式有什么样的关系?

如何正确理解公有制经济的主体地位?

某煤矿(增值税一般纳税人)2017年4月、5月发生如下业务:

(1)4月份:

①采用分期收款方式向甲企业销售自产原煤5000吨,不含税销售额275万元,合同约定,货款分两个月支付,本月支付70%,其余货款于5月底前支付。甲企业4月份实际支付不含税价款150万元。同时移送同类原煤3000吨用于连续生产洗选煤。

②采用预收货款方式向乙企业销售洗选煤2000吨,不含税销售额130万元,当月收取30%的预收款计不含税价款39万元和增值税款6.63万元,合同约定5月6日发货,并于5月底收回剩余的货款。

③销售开采原煤时伴采的天然气300千立方米,不含税销售额90万元。

④从一般纳税人企业购进材料,取得的增值税专用发票上注明价款70万元,增值税款11.9万元;另支付不含税运费3000元,取得运输企业开具的货物运输业增值税专用发票。

(2)5月份:

①5月6日向乙企业发出洗选煤2000吨,收回剩余的70%货款计不含税价款91万元和增值税款15.47万元。

②销售原煤2500吨,取得不含税销售额137.5万元。

③购进一台采掘设备取得的增值税专用发票上注明价款3万元,增值税款5100元;委托某运输公司运回该设备另支付其不含税运费5000元,取得运输企业开具的运费增值税专用发票。

④5月底尚未收到甲企业应支付的剩余货款。

(说明:原煤资源税适用税率10%,天然气资源税适用税率6%,洗选煤折算率75%,煤炭的增值税税率17%,天然气增值税税率13%。购进货物和支付运费所取得的增值税专用发票均符合税法规定,均在当月认证并申报抵扣)

要求:根据上述资料,回答下列问题。

计算该煤矿4月份应缴纳的增值税。

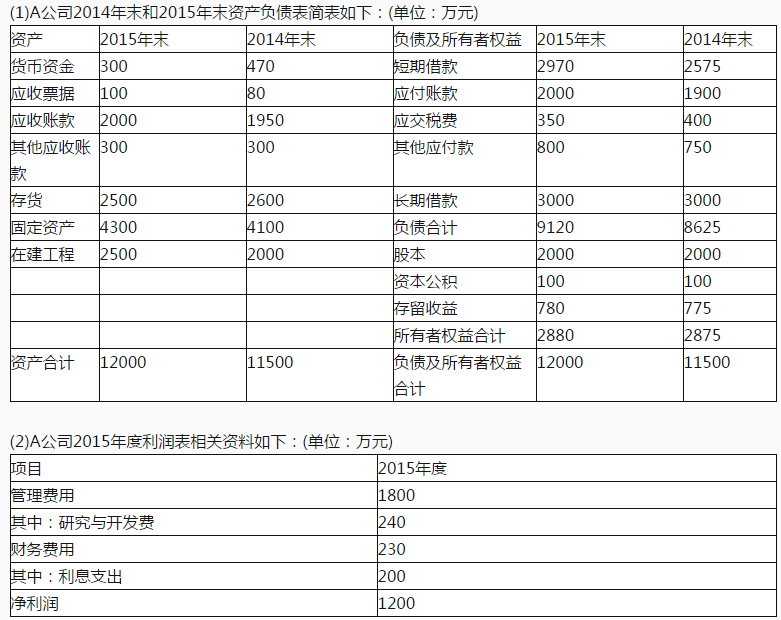

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

确定该企业调整后的资本。