如商品的售价内包含可区分的在售后一定期限内提供相关服务的服务费,在销售商品时,收到的该项服务费应计入科目。 营业外收入。 主营业务收入。 其他业务收入。 预收账款。

单位活期存款一般采用()计息方法。 A、余额表计息。 B、查表计息。 C、分账户计息。 D、贴现计息。 E、拆借计息。

下列各项业务中,可以确认收入的是。 企业销售的商品在质量、品种、规格等方面不符合合同或协议的要求,又未根据正常的保证条款予以弥补。 企业尚未完成售出商品的安装或检验工作,且安装或检验工作是销售合同和协议的重要组成部分。 销售合同和协议中规定了买方由于特殊原因有权退货的条款,且企业不能确定退货的可能性。 视同买断方式销售商品,双方协议明确规定,无论受托方是否卖出、是否获利,均与委托方无关。

国家信用的主要作用是()。 A、解决国家通货膨胀的唯一方法。 B、弥补财政赤字的重要手段。 C、筹集巨额资金的重要手段。 D、调节政府收支不平衡的手段。 E、调节经济的重要手段。

以修改其他债务条件进行债务重组的,如果债务重组协议中附有或有应付金额的,该或有应付金额最终没有发生的,应做的处理是() 冲减营业外支出。 冲减已确认的预计负债,同时确认营业外收入。 冲减财务费用。 不作账务处理。

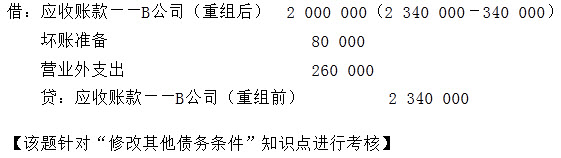

20×1年6月11日,M公司就应收B公司货款2340000元(已计提坏账准备80000元)与其进行债务重组。经协商,M公司同意豁免B公司债务340000元,延长债务偿还期限6个月,每月按2%收取利息,如果从7月份起公司盈利则每月再加收1%的利息,12月11日B公司应将本金和利息一起偿还。债务重组日M公司应确认的重组损失为()