甲、乙、丙是某有限责任公司的股东,各占52%、22%和26%的股权。乙欲对外转让其所拥有的股权,丙表示同意,甲表示反对,但又不愿意购买该股权。乙便与丁签订了一份股权转让协议,约定丁一次性将股权转让款支付给乙。此时甲表示愿以同等价格购买,只是要求分期付款。对此各方发生了争议。根据公司法律制度的规定,下列选项中,错误的是()。 甲最初表示不愿意购买即应视为同意转让。 甲后来表示愿意购买,则乙只能将股权转让给甲,因为甲享有优先购买权。 乙与丁之间的股权转让协议有效。 如果甲和丙都行使优先购买权,就购买比例而言,如双方协商不成,则双方应按照2:1的比例行使优先购买权。

A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2013年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,"原材料"账户1月1日余额为102万元,"材料成本差异"账户1月1日借方余额为2万元。有关资料如下:2013年度A公司发生下列有关经济业务:(1)购入材料一批,增值税专用发票注明的材料价款为100万元,增值税税额为17万元,材料已经验收入库,企业开出商业汇票支付。该批材料计划成本98万元。(2)企业用银行存款支付上述购买材料的商业汇票款117万元。(3)销售甲产品一批,该批产品的成本为80万元,销售货款200万元,增值税专用发票注明的增值税税额为34万元,产品已经发出,提货单已经交给买方,货款及增值税尚未收到。(4)上述产品销售业务中,买方用银行存款支付了款项174万元,余款则开具了一张面值60万元,期限为4个月的不带息商业承兑汇票(至本年底尚未到期)。(5)当年发出材料计划成本150万元,其中生产产品领用原材料计划成本100万元,生产车间领用材料计划成本40万元,企业管理部门耗用材料计划成本10万元。计算材料成本差异率并结转发出材料应负担的成本差异。(6)当年分配并发放职工工资200万元,其中生产工人工资100万元,车间管理人员工资40万元,从事运输劳务的人员工资10万元,企业管理人员工资40万元,在建工程工人工资10万元。(7)用银行存款购买建筑材料一批,增值税专用发票上注明的价款为20万元,增值税税额为3.4万元,并支付运杂费0.6万元。假设该材料用于厂房建设。(8)本年提供运输劳务收入40万元存入银行,假定发生的相关成本、费用(不包括工资)为20万元,均用银行存款支付。(9)10月10日,转让一专利权的所有权,取得转让价款20万元存入银行,该专利权的账面余额为15万元,已累计摊销5万元。(10)10月20日,转让一项不动产取得转让收入40万元,该不动产原值为60万元,已提折旧10万元,转让时支付清理费用2万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)关于投资活动产生的现金流量,下列各项中正确的是()。 A.处置固定资产、无形资产和其他长期资产收回的现金净额为60万元。 处置固定资产、无形资产和其他长期资产收回的现金净额为58万元。 购建固定资产、无形资产和其他长期资产支付的现金为34万元。 购建固定资产、无形资产和其他长期资产支付的现金为24万元。

甲、乙、丙成立一家科贸有限责任公司,约定公司注册资本100万元,甲、乙、丙各按20%、30%、50%的比例出资。甲、乙缴足了出资,丙仅实缴30万元。公司章程对于红利分配没有特别约定。当年年底公司进行分红。根据公司法律制度的规定,下列表述中,正确的是()。 丙只能按30%的比例分红。 应按实缴注册资本80万元,由甲、乙、丙按各自的实际出资比例分红。 由于丙违反出资义务,其他股东可通过决议取消其当年分红资格。 丙有权按50%的比例分红,但应当承担未足额出资的违约责任。

社会工作中,社会工作者制订服务计划的原则包括()。 要尊重服务对象的意愿。 详细和具体。 要有服务对象的参与。 公平和公正。 计划要与工作的总目的、宗旨相符合。

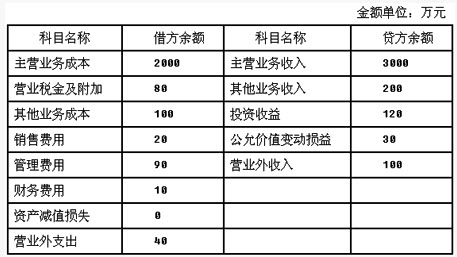

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示:2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)根据资料(3)至资料(6),下列说法中正确的是()。 A.出租无形资产成本摊销通过"其他业务成本"科目核算。 计提坏账准备和存货跌价准备均通过"资产减值损失"科目核算。 投资性房地产采用公允价值模式计量不计提折旧。 收到投资性房地产租金收入计入投资收益。

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示: 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)

根据资料(8)和资料(9),下列说法正确的是()。