交易性金融资产持有期间确认的应收股利,应冲减投资成本。

根据企业国有资产法律制度的规定,下列关于商业类和公益类国有企业的相关表述中,正确的是()。 ["公益类国有企业以保障民生、服务社会、提供公共产品和服务为主要目标","公益类国有企业的产品或服务价格均由政府调控","商业类国有企业均须实行公司制股份制改革","商业类国有企业须保持国有资本绝对控股或相对控股"]

丙公司为上市公司,2×15年1月1日发行在外的普通股为10000万股。2×15年,丙公司发生以下与权益性工具相关的交易或事项: (1)3月1日,丙公司与另一企业签订合同,约定于4月1日定向增发4000万股普通股作为对价进行非同一控制下企业合并; (2)7月1日,根据股东大会决议,以2×15年6月30日股份为基础分派股票股利,每10股送2股; (3)10月1日,根据经批准的股权激励计划,授予高级管理人员2000万份股票期权,每份股票期权行权时可按5元的价格购买丙公司的1股普通股; (4)丙公司2×15年10月至12月的普通股平均市价为每股10元,2×15年度合并净利润为13000万元,其中归属于丙公司普通股股东的净利润为12000万元。不考虑其他因素,下列各项关于丙公司每股收益计算的表述中,正确的是()。 ["在计算合并财务报表的每股收益时,其分子应包括少数股东损益","计算稀释每股收益时,股票期权应假设于当年10月1日转换为普通股","为进行非同一控制下企业合并发行的普通股应当自合同签订之日起计入发行在外普通股股数","丙公司2×15年度的稀释每股收益为0.78元/股"]

国有资产监督管理机构负责审核国家出资企业的增资行为。其中,因增资致使国家不再拥有所出资企业控股权的,须由国有资本监督管理机构报特定主体批准。该特定主体是()。 ["上级人民政府","本级人民政府","国家出资企业所在地省级人民政府","上级国有资产监督管理机构"]

甲公司2×16年度实现净利润为200000万元,发行在外普通股加权平均数为250000万股。2×16年1月1日,甲公司按票面金额发行600万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2×16年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为6%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。不考虑其他因素,甲公司2×16年基本每股收益为()元/股。 ["0.80","0.79","0.81","1.25"]

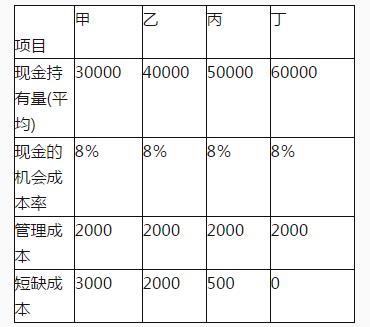

某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:

资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。

单位:元

资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。

根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。