下列关于计量单元的表述中,不正确的是()。 计量单元是相关资产或负债以单独或者组合方式进行计量的最小单位。 计量单元必须是单项资产或负债。 计量单元可以是资产组合、负债组合或资产和负债的组合。 对于市场风险或信用风险可抵销的金融资产、金融负债和其他合同,在符合条件的情况下,可以将该金融资产、金融负债和其他合同的组合作为计量单元。

分红产品从本质上说是一种保户享有保单盈余分配权的产品,即将寿险公司的死差益、()和费差益等,按一定比例分配给保单持有人。 预期利润。 预期年金。 利息差。 利差益。

存货跌价准备一经计提,以后会计期间不允许转回。()

下列关于分红保险的说法中错误的是()。 分红保险的被保险人身故后受益人在获得投保时约定的保额的同时,还可以得到未领取的累积红利和利息。 在满期给付时,被保险人获得保险金额的同时,还可得到未领取的累积红利和利息。 分红保险的保单持有人在退保时得到的退保金也包括保单红利及其利息之和。 分红保险中,不论保险公司经营状况如何,投保人均可分得固定数额的红利。

企业发生盘盈的存货,在按管理权限报经批准后,借记“待处理财产损益”科目,贷记“营业外收入”科目。()

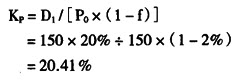

利民公司资金总量为1000万元,其中长期借款200万元,年息20万元,手续费忽略不计;企业发行总面额为100万元的3年期债券,票面利率为12%,由于票面利率高于市场利率,故该批债券溢价10%出售,发行费率为5%;此外公司发行普通股500万元,预计第1年的股息率为15%,以后每年增长1%,筹资费率为2%;发行优先股150万元,股利率固定为20%,筹资费率也是2%;公司未分配利润总额为58.5万元,该公司所得税率为25%。利民公司优先股成本为()。