企业在计量会计要素时,一般应采用()进行计量。 历史成本 。 现值 。 重置成本 。 公允价值。

政府通过罚款或增税来抑制的经济活动属于()。 准公共物品生产 。 产生外部不经济的活动 。 纯公共产品生产 。 产生外部经济的活动。

通过资源税调节自然资源形成的级差收入,是财政发挥()职能的体现。 收入分配 。 资源配置 。 经济稳定 。 经济发展。

下列数据特征测度中,是用于反映偏斜分布数值型数据集中趋势的是()。 离散系数 。 方差 。 标准差 。 中位数。

用效用理论分析消费者行为时,会假定消费者追求效用最大化且是理性的,这一前提通常称为()。 经济人假设 。 边际效用最大化理论 。 消费行为最有理论 。 消费者偏好。

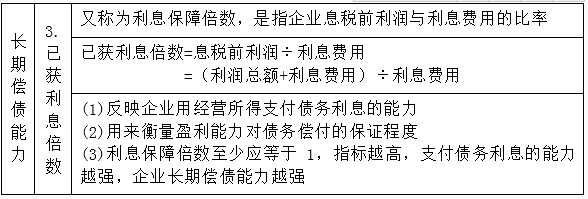

企业息税前利润与利息费用的比率为()。