问题:

某评估公司接受甲企业委托,对其流动资产进行评估。评估基准日为2002年1月8日。根据甲企业提供资料经核实如下:

(1)库存现金5000元,与现金日记账核对无误。

(2)银行存款日记账余额为380000元,银行对账单余额为372000元,经查核有如下业务:

①甲企业销售商品,收到支票一张,金额46000元,银行对账单没有反映;

②银行代甲企业支付的水电费15000元,甲企业银行存款日记账没有记录;

③银行收到某企业汇付甲企业货款42000元,甲企业银行存款日记账没有记录;

④甲企业为购进电脑开出支票金额11000元,银行对账单没有反映。

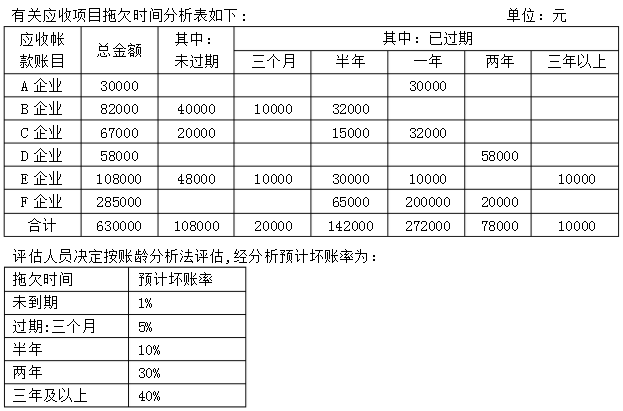

(3)甲企业应收账款总账余额共630000元,经函询查核,大部分债务火己确认债务,但其中A企业所欠30000元因机构被撤销,无法确认。

(4)甲企业拥有一张应收G企业的商业承兑汇票,票面金额200000元,出票日为2001年11月8日,期限6个月,月贴现率为6‰。评估人员决定以应收票据的贴现值计算。

(5)待摊费用余额为160000元。其中:预付2002年全年财产保险费50000元,预付2001年8月固定资产大修费80000元。摊销20000元,余60000元,预付仓库租金70000元,已摊销20000 元,余50000元。根据租约,始租时间为2000年1月1日,租期7年。

(6)库存材料有特种钢材共800t,其中2001年5月购进500t,单价2100元,已领用200t,2001年12月购进500t,单价2000元,至评估时尚未领用。采用现行市价法评估。

(7)库存完工产品实有数为2000件,每件实际成本1000元。根据会计资料,该商品的材料费用与工资,其他费用比例为40:60,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为0.9,工资、费用综合调整系数为1.5。

某评估公司接受甲企业委托,对其流动资产进行评估。评估基准日为2002年1月8日。根据甲企业提供资料经核实如下:

(1)库存现金5000元,与现金日记账核对无误。

(2)银行存款日记账余额为380000元,银行对账单余额为372000元,经查核有如下业务:

①甲企业销售商品,收到支票一张,金额46000元,银行对账单没有反映;

②银行代甲企业支付的水电费15000元,甲企业银行存款日记账没有记录;

③银行收到某企业汇付甲企业货款42000元,甲企业银行存款日记账没有记录;

④甲企业为购进电脑开出支票金额11000元,银行对账单没有反映。

(3)甲企业应收账款总账余额共630000元,经函询查核,大部分债务火己确认债务,但其中A企业所欠30000元因机构被撤销,无法确认。

(4)甲企业拥有一张应收G企业的商业承兑汇票,票面金额200000元,出票日为2001年11月8日,期限6个月,月贴现率为6‰。评估人员决定以应收票据的贴现值计算。

(5)待摊费用余额为160000元。其中:预付2002年全年财产保险费50000元,预付2001年8月固定资产大修费80000元。摊销20000元,余60000元,预付仓库租金70000元,已摊销20000 元,余50000元。根据租约,始租时间为2000年1月1日,租期7年。

(6)库存材料有特种钢材共800t,其中2001年5月购进500t,单价2100元,已领用200t,2001年12月购进500t,单价2000元,至评估时尚未领用。采用现行市价法评估。

(7)库存完工产品实有数为2000件,每件实际成本1000元。根据会计资料,该商品的材料费用与工资,其他费用比例为40:60,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为0.9,工资、费用综合调整系数为1.5。

● 参考解析

本题暂无解析

相关内容

相关标签