问题:

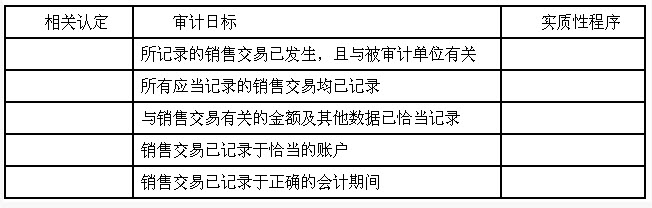

注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序: A.追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证 B.根据销售发票反映的内容,比较会计科目表上的分类 C.将发运凭证与存货永续记录中的发运分录进行核对 D.将销售交易登记入账的日期与发运凭证的日期比较核对 E将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对 F.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对 G.追查销售发票上的详细信息至发运凭证、经批准的商品价目表和顾客订货单 要求: 请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入给定的表格中。

注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序: A.追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证 B.根据销售发票反映的内容,比较会计科目表上的分类 C.将发运凭证与存货永续记录中的发运分录进行核对 D.将销售交易登记入账的日期与发运凭证的日期比较核对 E将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对 F.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对 G.追查销售发票上的详细信息至发运凭证、经批准的商品价目表和顾客订货单 要求: 请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入给定的表格中。

● 参考解析

本题暂无解析