下列关于输入值的表述中,不正确的是()。 输入值是市场参与者所使用的假设,分为可观察输入值和不可观察输入值。 企业使用估值技术时,应同时使用可观察输入值和不可观察输入值。 企业应当选择与市场参与者在相关资产或负债交易中会考虑的、并且与该资产或负债特征相一致的输入值。 企业不应考虑与要求或允许公允价值计量的其他相关会计准则中规定的计量单元不一致的溢价或折价。

费差异除保单红利的三个主要来源以外,还有其他的盈余来源。下列选项中不在其他来源之列的是()。 失效收益和预期利润。 税费差异。 意外加倍给付等与实际给付额的差额。 投资收益及资产增值。

出售交易性金融资产时,确认的投资收益是取得价款和交易性金融资产账面价值的差额。()

企业持有交易性金融资产期间,在资产负债表日按分期付息、一次还本债券投资的实际利率计算的利息收入,借记“应收利息”科目,贷记“投资收益”科目。()

当保险公司实际投资收益率高于预定利率时,则产生()。 费差异。 税差异。 利差益。 死差异。

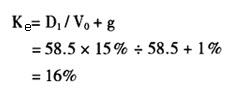

利民公司资金总量为1000万元,其中长期借款200万元,年息20万元,手续费忽略不计;企业发行总面额为100万元的3年期债券,票面利率为12%,由于票面利率高于市场利率,故该批债券溢价10%出售,发行费率为5%;此外公司发行普通股500万元,预计第1年的股息率为15%,以后每年增长1%,筹资费率为2%;发行优先股150万元,股利率固定为20%,筹资费率也是2%;公司未分配利润总额为58.5万元,该公司所得税率为25%。利民公司留存收益成本为()。