问题:

综合题:甲集团、乙集团、A公司和B企业有关资料如下:(1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,按6000万元的价格转让给乙集团,甲、乙集团之间无关联方关系。

(2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(可供出售金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。

(3)A公司向乙集团定向发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。

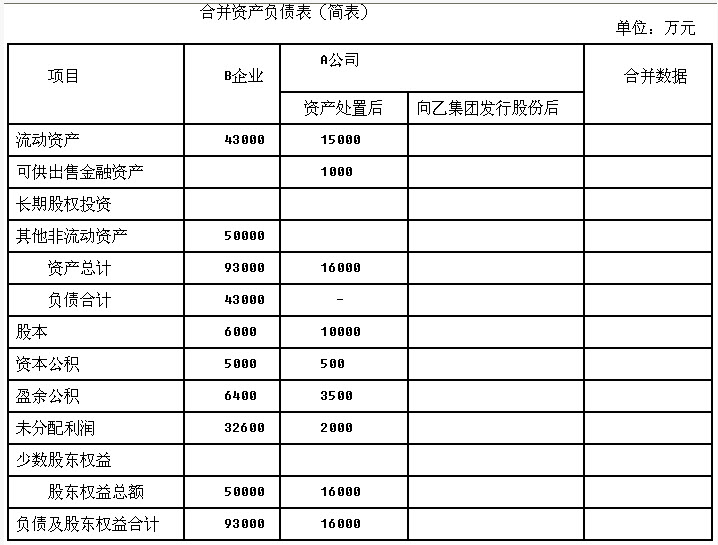

(4)B企业合并日和A公司资产处置后简要资产负债表如下:

(5)假定不考虑相关税费及利润分配因素。

要求:(1)判断上述重组是否为反向购买,并说明理由。

(2)判断A公司重组后的资产是否构成业务,并说明理由。

(3)编制A公司向乙集团发行股份的会计分录。

(4)计算合并日合并财务报表中股本的数量及金额。

(5)填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

综合题:甲集团、乙集团、A公司和B企业有关资料如下:(1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,按6000万元的价格转让给乙集团,甲、乙集团之间无关联方关系。

(2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(可供出售金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。

(3)A公司向乙集团定向发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。

(4)B企业合并日和A公司资产处置后简要资产负债表如下:

(5)假定不考虑相关税费及利润分配因素。

要求:(1)判断上述重组是否为反向购买,并说明理由。

(2)判断A公司重组后的资产是否构成业务,并说明理由。

(3)编制A公司向乙集团发行股份的会计分录。

(4)计算合并日合并财务报表中股本的数量及金额。

(5)填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

● 参考解析

本题暂无解析

相关内容

相关标签