问题:

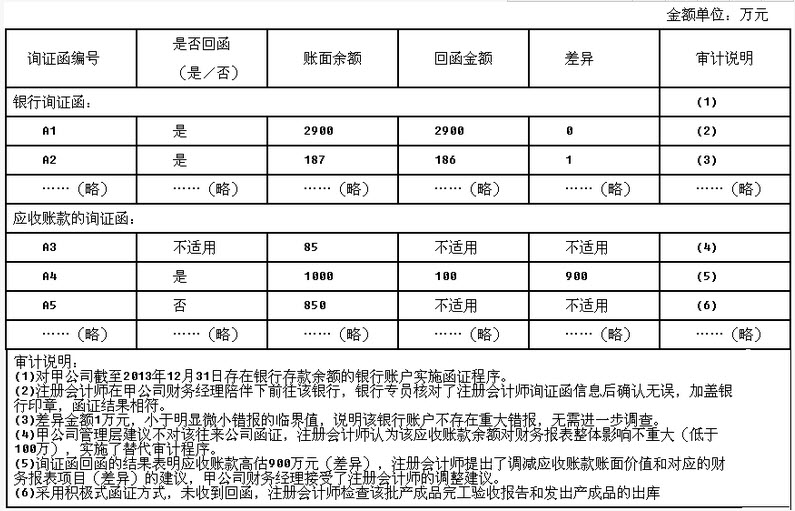

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

● 参考解析

本题暂无解析

相关内容

相关标签