根据每个周期内经济增长率波峰与波谷的落差大小,将波动分为()。 ["落差大于或等于10个百分点的强幅型","落差大于或等于5个百分点,而小于10个百分点的中幅型","落差大于或等于25个百分点的超强幅型","落差大于或等于5个百分点,而小于25个百分点的中幅型","落差小于5个百分点的为低幅型"]

A注册会计师负责对甲公司2014年度财务报表进行审计。在审计过程中,A注册会计师对甲售业务流程内部控制各环节进行了解、识别和评估。部分与销售业务流程相关的内部控制内容摘录如下:(1)每笔赊销业务均由信用管理部门经理对赊销信用进行审核,同时对超过公司信用额度的,还需要总经理审核或公司集体决策。(2)每笔销售业务均由销售经理根据销售政策审核。(3)仓库部门根据已批准的销售单供货,并且编制连续编号的出库单。(4)发运部门按照审核批准的销售单供货。(5)负责开具发票的人员在编制每张销售发票之前,独立检査是否存在发运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表的价格开具销售发票。(6)记账会计根据发运凭证、销售单和销售发票编制记账凭证并确认当期主营业务收入。要求:(1)针对上述(1)至(6)项所列控制,请逐项指出是否与营业收入相关,如相关,指出主要与营业收入的什么认定相关。(2)从所选出的与营业收入的发生认定相关的控制中,选出一项最应当测试的控制,并简要说明理由。

为抑制过剩的流动性,央行可以运用以下货币政策工具()。 ["上调法定存款准备金率","发行商业性的央行票据","上调存款基准利率","加大"窗口指导"","上调贷款利率"]

公开市场业务的优点有()。 ["中央银行可通过买卖政府债券把银行准备金控制在自己愿望的规模内","这种手段具有主动性,中央银行可根据自己的意愿进行","具有灵活性","具有可测性,即这一业务对货币供给的影响可以比较准确地预测出来","具有简单性,是中央银行调整货币供给量的最简单的办法"]

当联储认为市场上货币供给量过多,出现通货膨胀时,在公开市场上出售政府债券。承购政府债券的可以是()。 ["商业银行","其他金融机构","私人","企业","仅A和B"]

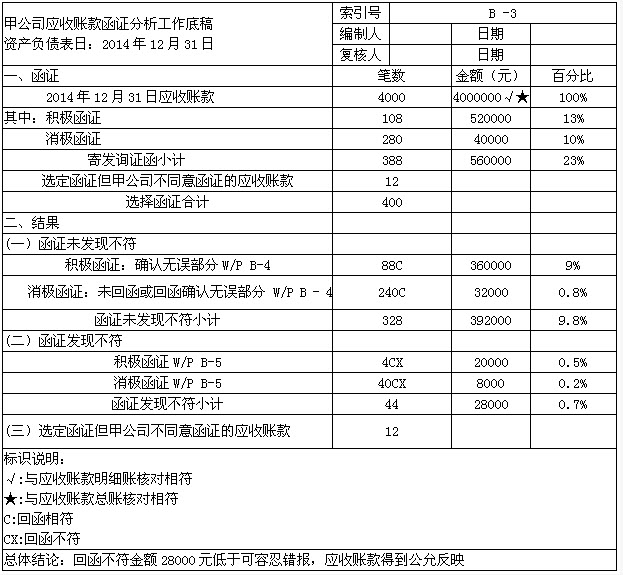

ABC会计师事务所常年承接甲公司财务报表审计业务。在审计甲公司2014年度财务报表应收账款项目时,A注册会计师对截止日为2014年12月31日的应收账款实施了函证程序,并于2015年2月15日编制了以下应收账款函证分析的工作底稿: 要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?