问题:

甲公司2010年3月2日自证券市场购入乙公司发行的100万股股票,共支付价款1500万元(包含已宣告但尚未发放的现金股利20万元),另支付交易费用5万元。甲公司将其划分为可供出售金融资产。 A . 要求:

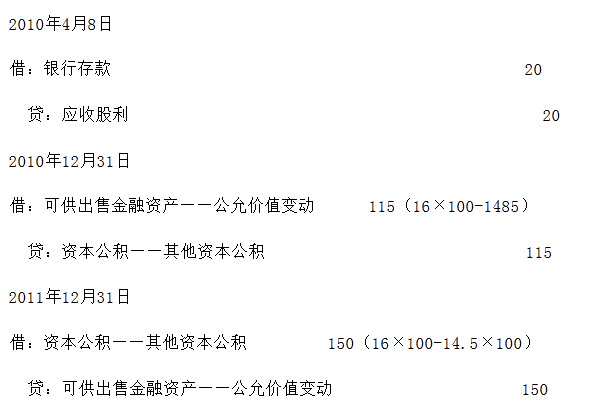

2010年4月8日,甲公司收到上述现金股利20万元。2010年12月31日,乙公司股票每股市价为16元。2011年12月31日,乙公司股票每股市价跌至14.5元,甲公司预计该股票价格的下跌是暂时性的。

2012年12月31日,乙公司股票继续下跌,每股市价跌至9.5元,乙公司认为该下跌并非暂时性的。2013年度,乙公司的经营情况有所好转,当年12月31日其股票每股市价上升至11元。

要求:

B . 根据上述资料,不考虑其他因素,回答下列问题。

甲公司2010年3月2日自证券市场购入乙公司发行的100万股股票,共支付价款1500万元(包含已宣告但尚未发放的现金股利20万元),另支付交易费用5万元。甲公司将其划分为可供出售金融资产。

2010年4月8日,甲公司收到上述现金股利20万元。2010年12月31日,乙公司股票每股市价为16元。2011年12月31日,乙公司股票每股市价跌至14.5元,甲公司预计该股票价格的下跌是暂时性的。

2012年12月31日,乙公司股票继续下跌,每股市价跌至9.5元,乙公司认为该下跌并非暂时性的。2013年度,乙公司的经营情况有所好转,当年12月31日其股票每股市价上升至11元。

要求:

● 参考解析

甲公司相关会计处理如下: