问题:

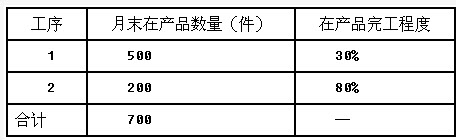

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。 (2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。

要求:根据上述资料,回答第(1)~(3)题。

A . A.第一道工序的约当产量为312.5件

B . 第一道工序的约当产量为150件

C . 第二道工序的约当产量为240件

D . 第二道工序的约当产量为60件

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。(2)产品成本计算单有关资料,见表二。要求:根据上述资料,回答第(1)~(3)题。

● 参考解析

本题暂无解析

相关内容

相关标签