国际信用的形式有()。 A、国际商业信用。 B、国际银行信用。 C、国际慈善捐款。 D、国际间政府信用。 E、国际金融机构信用。

国家信用的主要作用是()。 A、解决国家通货膨胀的唯一方法。 B、弥补财政赤字的重要手段。 C、筹集巨额资金的重要手段。 D、调节政府收支不平衡的手段。 E、调节经济的重要手段。

以修改其他债务条件进行债务重组的,如果债务重组协议中附有或有应付金额的,该或有应付金额最终没有发生的,应做的处理是() 冲减营业外支出。 冲减已确认的预计负债,同时确认营业外收入。 冲减财务费用。 不作账务处理。

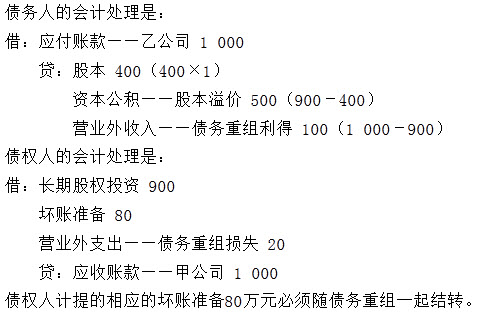

20×1年4月8日,甲公司因无力偿还乙公司的1000万元货款进行债务重组。按债务重组协议规定,甲公司用普通股400万股偿还债务。假设普通股每股面值1元;该股份的公允价值为900万元(不考虑相关税费)。乙公司对应收账款计提了80万元的坏账准备。甲公司于8月5日办妥了增资批准手续。 要求: 要求:。 根据上述资料,不考虑其他因素,回答下面各题。。

计算题 : A公司于2007年1月1日从银行借入三年期借款1000万元用于生产线工程建设,年利率8%,利息按年支付。其他有关资料如下: (1)工程于2007年1月1日开工,A公司于2007年1月1日支付给建筑承包商B公司300万元;2007年1月1日至3月末,该借款闲置的资金取得的存款利息收入为4万元,已存入银行。 (2)2007年4月1日工程因纠纷停工,直到8月1日继续施工。第二季度取得的该笔借款闲置资金存款利息收入为4万元,已存入银行。 (3)2007年8月1日又支付工程款400万元。第三季度,A公司用该借款的闲置资金300万元购入交易性金融资产,获得投资收益9万元(不含非正常中断期间),已存入银行。 (4)2007年10月1日,A公司从工商银行借入流动资金借款500万元,借期1年,年利率6%。利息按季度支付,10月1日A公司支付工程进度款500万元。 (5)至2007年末该工程尚未完工。 要求: (1)确定专门借款在2007年的资本化期间; (2)按季计算2007年与工程有关的利息、利息资本化金额,并进行账务处理。

20×1年4月8日,甲公司因无力偿还乙公司的1000万元货款进行债务重组。按债务重组协议规定,甲公司用普通股400万股偿还债务。假设普通股每股面值1元;该股份的公允价值为900万元(不考虑相关税费)。乙公司对应收账款计提了80万元的坏账准备。甲公司于8月5日办妥了增资批准手续。

要求: