某企业发现自己的安全生产许可证遗失,其正确做法是()。 ["向原发证机关声明作废并申请补办","向原发证机关申请注销,待该许可证有效期满后补发","由原发证机关通报原件作废,按规定罚款后补发","向原发证机关报告,并在媒体上声明作废后,申请补办"]

某企业为提高生产效率,降低生产成本而进行一项投资用以改造旧设备,预计每年的折旧额将因此而增加5000元,但税前付现成本每年可节约6000元。如果所得税税率为33%,每年现金净流量将()。 ["增加1000元","增加5670元","增加7370元","增加9030元"]

星海公司有一投资项目,有关资料如下: (1)需要在第一年初投资9000万元(其中8000万元用于购买设备,1000万元用于购买无形资产),该项目的初始为2年,贷款5000万元,期限2年,利率6%。按照复利计算资本化利息; (2)预计投资该项目可使公司第一年增加5000万元销售收入(不含增值税,下同),第二年增加6000万元销售收入;第三年增加7000万元销售收入;第四年增加8000万元销售收入。第四年末项目结束; (3)第一年不包括财务费用的总成本费用为3150万元;第二年外购的原材料800万元,工资及福利费200万元,修理费20万元,其他费用120万元;第三年、第四年的付现成本在第二年的基础上分别增加240万元和730万元; (4)项目投产时第一年预计需要流动资产1000万元,流动负债可用额500万元,预计各年需要的流动资产以及流动负债可用额与销售收入的比例不变,当年需要垫支的营运资金于年初投入; (5)该公司所得税税率为20%,固定资产的折旧期限为4年(在经营期内按照直线法计提折旧,残值为618万元),预计使用4年后的变现价值为918万元;无形资产的摊销年限为两年(在经营期内按照直线法摊销,期末无残值)。公司的资金成本率为10%。 要求:

下列正确的有()。 ["动态投资回收期法考虑了时间价值","回收期法没有考虑回收期以后的现金流","会计收益率法在计算时使用的是现金流量表的数据","回收期法可以大体上衡量项目的流动性和风险"]

投资项目的主要类型有()。 ["扩张性项目","重置性项目","强制性项目","其他项目"]

计算题:

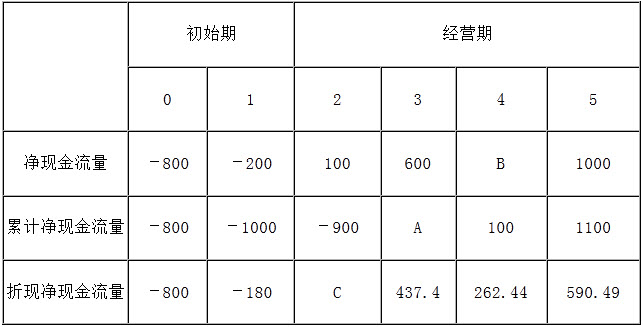

某企业拟进行一项固定资产投资(均在建设期内投入),该项目的现金流量表(部分)如下:

现金流量表(部分)

单位:万元

要求:

要求: