问题:

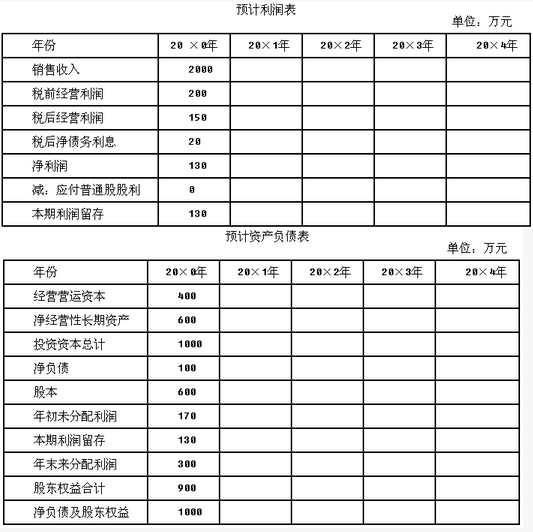

D公司刚刚收购了另一个公司,20×0年底投资资本总额1000万元,其中净负债为100万元,股东权益为900万元,目前发行在外的股票有500万股,股价为每股4元。预计20×1年至20×3年销售增长率为7%,20×4年销售增长率减至5%,并且可以持续。预计税后经营利润、净经营性长期资产、经营营运资本对销售的百分比维持20×0年的水平。净债务利息按上年末净债务余额和预计利息率计算。

企业的融资政策:在归还借款以前不分配股利,全部多余现金用于归还借款。归还全部借款后,剩余的现金全部发放股利。

当前的加权资本成本为11%,偿还到期债务后(假设还款在期末),加权平均资本成本降为10%。

公司平均所得税税率25%,净债务的税后利息率为4%。净债务的市场价值按账面价值计算。

要求:

(1)编制下列预计报表。

(2)用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

D公司刚刚收购了另一个公司,20×0年底投资资本总额1000万元,其中净负债为100万元,股东权益为900万元,目前发行在外的股票有500万股,股价为每股4元。预计20×1年至20×3年销售增长率为7%,20×4年销售增长率减至5%,并且可以持续。预计税后经营利润、净经营性长期资产、经营营运资本对销售的百分比维持20×0年的水平。净债务利息按上年末净债务余额和预计利息率计算。

企业的融资政策:在归还借款以前不分配股利,全部多余现金用于归还借款。归还全部借款后,剩余的现金全部发放股利。

当前的加权资本成本为11%,偿还到期债务后(假设还款在期末),加权平均资本成本降为10%。

公司平均所得税税率25%,净债务的税后利息率为4%。净债务的市场价值按账面价值计算。

要求:

(1)编制下列预计报表。

(2)用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

● 参考解析

税前经营利润/销售收入=200/2000=10%经营营运资本/销售收入=400/2000=20%固定资产/销售收入=600/2000=30%20×1年:净投资=年末投资资本-年初投资资本=1070-1000=70(万元)还款前的剩余资金=净利润-净投资=156.5-70=86.5(万元)归还借款=86.5万元年末净负债=100-86.5=13.5(万元)20×2年:净投资=1144.9-1070=74.9(万元)还款前的剩余资金=净利润-净投资=171.2-74.9=96.3(万元)归还借款=13.5万元年末净负债=0还款后的剩余资金=96.3-13.5=82.8(万元)支付股利=82.8万元20×3年:净投资=1225.05-1144.9=80.15(万元)剩余资金=净利润-净投资=183.76-80.15=103.61(万元)支付股利=103.61万元20×4年:净投资=1286.3-1225.05=61.25(万元)剩余资金=净利润-净投资=192.95-61.25=131.7(万元)支付股利=131.7万元20×3年折现系数=0.8116/(1+10%)=0.737820×4年折现系数=0.7378/(1+10%)=0.67071854.95(万元)由于目前股票市价为4元/股,所以股价被市场低估了。

相关内容

相关标签