问题:

甲公司为增值税一般纳税人,经协商用一项长期股权投资交换乙公司的库存商品。该项长期股权投资的账面余额2300万元,计提长期股权投资减值准备300万元,公允价值为2440万元;库存商品的账面余额为1550万元,已提存货跌价准备50万元,公允价值为2340万元(含增值税),增值税率17%。乙公司向甲公司支付银行存款100万元。假定不考虑其他税费,该项交易具有商业实质。 A . 要求:

要求:

B . 根据上述资料,回答下列各题。(以万元为单位)

甲公司为增值税一般纳税人,经协商用一项长期股权投资交换乙公司的库存商品。该项长期股权投资的账面余额2300万元,计提长期股权投资减值准备300万元,公允价值为2440万元;库存商品的账面余额为1550万元,已提存货跌价准备50万元,公允价值为2340万元(含增值税),增值税率17%。乙公司向甲公司支付银行存款100万元。假定不考虑其他税费,该项交易具有商业实质。

要求:

● 参考解析

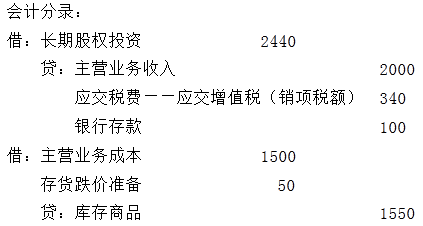

本交易支付的补价=2440-不含税的公允价值2340/(1+17%)=440(万元)

440/(2000+440)×100%=18.03%<25%,属于非货币性资产交换。

甲公司换入资产的入账价值=换出资产的公允价值2000+支付的补价440=2440(万元)

相关内容

相关标签